Descargar para leer sin conexión

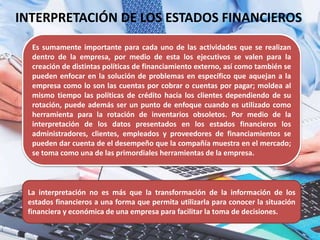

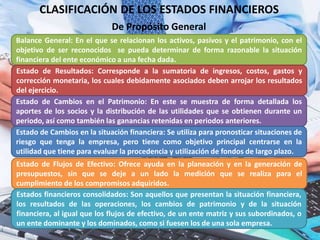

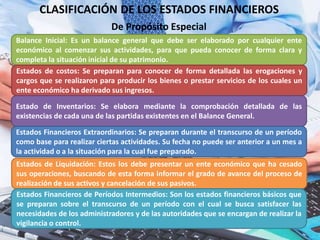

Este documento provee una definición y explicación de los estados financieros. Describe los diferentes tipos de estados financieros, como el balance general, estado de resultados y estado de flujos de efectivo. También explica el propósito del análisis e interpretación de los estados financieros y los diferentes métodos utilizados como análisis vertical, horizontal y razón. Finalmente, detalla el contenido requerido en los estados financieros y su importancia para la toma de decisiones financieras.