Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Aplicacion de estados financieros

Similar a Aplicacion de estados financieros (20)

Aplicacion de estados financieros

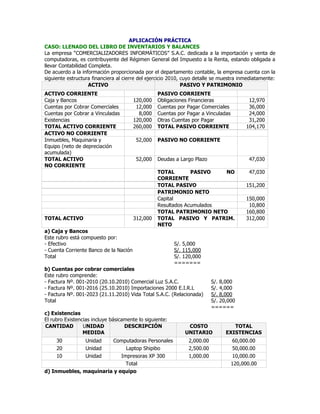

- 1. APLICACIÓN PRÁCTICA CASO: LLENADO DEL LIBRO DE INVENTARIOS Y BALANCES La empresa “COMERCIALIZADORES INFORMÁTICOS” S.A.C. dedicada a la importación y venta de computadoras, es contribuyente del Régimen General del Impuesto a la Renta, estando obligada a llevar Contabilidad Completa. De acuerdo a la información proporcionada por el departamento contable, la empresa cuenta con la siguiente estructura financiera al cierre del ejercicio 2010, cuyo detalle se muestra inmediatamente: ACTIVO PASIVO Y PATRIMONIO ACTIVO CORRIENTE PASIVO CORRIENTE Caja y Bancos 120,000 Obligaciones Financieras 12,970 Cuentas por Cobrar Comerciales 12,000 Cuentas por Pagar Comerciales 36,000 Cuentas por Cobrar a Vinculadas 8,000 Cuentas por Pagar a Vinculadas 24,000 Existencias 120,000 Otras Cuentas por Pagar 31,200 TOTAL ACTIVO CORRIENTE 260,000 TOTAL PASIVO CORRIENTE 104,170 ACTIVO NO CORRIENTE Inmuebles, Maquinaria y 52,000 PASIVO NO CORRIENTE Equipo (neto de depreciación acumulada) TOTAL ACTIVO 52,000 Deudas a Largo Plazo 47,030 NO CORRIENTE TOTAL PASIVO NO 47,030 CORRIENTE TOTAL PASIVO 151,200 PATRIMONIO NETO Capital 150,000 Resultados Acumulados 10,800 TOTAL PATRIMONIO NETO 160,800 TOTAL ACTIVO 312,000 TOTAL PASIVO Y PATRIM. 312,000 NETO a) Caja y Bancos Este rubro está compuesto por: - Efectivo S/. 5,000 - Cuenta Corriente Banco de la Nación S/. 115,000 Total S/. 120,000 ======= b) Cuentas por cobrar comerciales Este rubro comprende: - Factura Nº. 001-2010 (20.10.2010) Comercial Luz S.A.C. S/. 8,000 - Factura Nº. 001-2016 (25.10.2010) Importaciones 2000 E.I.R.L S/. 4,000 - Factura Nº. 001-2023 (21.11.2010) Vida Total S.A.C. (Relacionada) S/. 8,000 Total S/. 20,000 ====== c) Existencias El rubro Existencias incluye básicamente lo siguiente: CANTIDAD UNIDAD DESCRIPCIÓN COSTO TOTAL MEDIDA UNITARIO EXISTENCIAS 30 UnidadComputadoras Personales 2,000.00 60,000.00 20 Unidad Laptop Shipibo 2,500.00 50,000.00 10 Unidad Impresoras XP 300 1,000.00 10,000.00 Total 120,000.00 d) Inmuebles, maquinaria y equipo

- 2. El detalle de los Inmuebles, maquinaria y equipos es el siguiente: FECHA VALOR DE DEPRECIACIÓN VALOR DETALLE ADQUISICIÓN ADQUISICIÓN ACUMULADA NETO 01 Automóvil 20.12.1988 30,000 (30,000) 0 01 Camioneta 20.12.2008 65,000 (13,000) 52,000 4x4 e) Obligaciones Financieras El rubro “Obligaciones Financieras” comprende un Préstamo Bancario de S/. 60,000, otorgado por el Banco de la Nación, de los cuales S/. 2,970 serán cancelados en el año 2011. f) Cuentas por Pagar Comerciales Este rubro comprende: - Factura Nº 001-385 (20.12.2010) Panetones 2000 S.A.C. S/. 5,000 - Factura Nº 001-186 (25.10.2010) Importaciones Siglo XXI S.R.L S/. 31,000 - Factura Nº 001-986 (21.11.2010) Distribuidora Hnos. S.A.C. (Relacionada) S/. 24,000 Total S/. 60,000 ====== g) Otras cuentas por pagar Este rubro comprende las siguientes cuentas por pagar: - 4011 IGV por pagar S/. 10,500 - 4031 ONP por pagar S/. 10,000 - 4032 EsSalud por pagar S/. 10,700 Total S/. 31,200 ====== h) Capital TIPO DE Nº VALOR TOTAL ACCIONISTAS ACCIONES ACCIONES UNITARIO EN S/. Fernando Tapia Comunes 300 100.00 30,000.00 Miguel Cáceres Comunes 400 100.00 40,000.00 Benjamín Sosa Comunes 200 100.00 20,000.00 Juan Castro Comunes 600 100.00 60,000.00 TOTAL 150,000.00 En relación a esto, nos solicitan ayuda a efectos de llenar el Libro de Inventarios y Balances del Ejercicio 2010. SOLUCIÓN: A efectos de desarrollar el caso expuesto por la empresa “COMERCIALIZADORES INFORMÁTICOS” S.A.C. presentaremos los formatos correspondientes del Libro de Inventarios y Balances debidamente llenados. IMPORTANTE Respecto de los formatos que integran el Libro de Inventarios y Balances, es preciso indicar que en los casos en que el deudor tributario no tenga información que registrar en alguno de ellos, no será necesario el llenado de los mismos. http://www.asesorempresarial.com/web/blog_i.php?id=66