Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Destacado

Destacado (18)

Similar a Talle nº 1 ingreso público evaluación.

Similar a Talle nº 1 ingreso público evaluación. (20)

Más de bazanbazan

Talle nº 1 ingreso público evaluación.

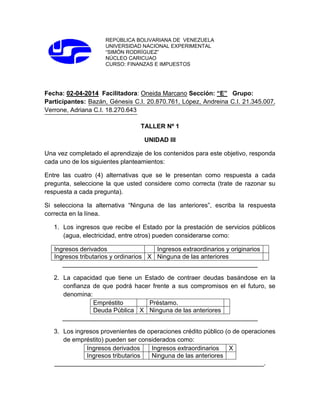

- 1. REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD NACIONAL EXPERIMENTAL “SIMÓN RODRÍGUEZ” NÚCLEO CARICUAO CURSO: FINANZAS E IMPUESTOS Fecha: 02-04-2014 Facilitadora: Oneida Marcano Sección: “E” Grupo: Participantes: Bazán, Génesis C.I. 20.870.761, López, Andreina C.I. 21.345.007, Verrone, Adriana C.I. 18.270.643 TALLER Nº 1 UNIDAD III Una vez completado el aprendizaje de los contenidos para este objetivo, responda cada uno de los siguientes planteamientos: Entre las cuatro (4) alternativas que se le presentan como respuesta a cada pregunta, seleccione la que usted considere como correcta (trate de razonar su respuesta a cada pregunta). Si selecciona la alternativa “Ninguna de las anteriores”, escriba la respuesta correcta en la línea. 1. Los ingresos que recibe el Estado por la prestación de servicios públicos (agua, electricidad, entre otros) pueden considerarse como: Ingresos derivados Ingresos extraordinarios y originarios Ingresos tributarios y ordinarios X Ninguna de las anteriores ________________________________________________________ 2. La capacidad que tiene un Estado de contraer deudas basándose en la confianza de que podrá hacer frente a sus compromisos en el futuro, se denomina: Empréstito Préstamo. Deuda Pública X Ninguna de las anteriores ________________________________________________________ 3. Los ingresos provenientes de operaciones crédito público (o de operaciones de empréstito) pueden ser considerados como: Ingresos derivados Ingresos extraordinarios X Ingresos tributarios Ninguna de las anteriores ____________________________________________________________.

- 2. 4. De acuerdo con las leyes venezolanas, ¿cuál de los siguientes niveles del Sector Público está autorizado para realizar operaciones de crédito público a nivel externo? Los Estados Los Municipios Los distritos Ninguna de las anteriores X Es manejada por el Ejecutivo Nacional y aprobada por la Asamblea. 5. Cuando el Estado se compromete a cancelar una deuda pública en el mediano o largo plazo, esta deuda recibe el nombre de: Deuda Pública Externa Deuda Pública Flotante Deuda Pública Directa Deuda Pública Consolidada X 6. Una de las ventajas que presenta la privatización de las empresas del Estado es la siguiente: Incremento de la Deuda Pública Aumento del gasto público Se realizan nuevas inversiones X Todas las anteriores Explique brevemente: Se presenta una disminución de déficit del estado. Además también la transferencia y prestación de servicios. 7. De acuerdo con el artículo 12 del Código Orgánico Tributario en Venezuela los tributos se clasifican en: Sucesiones y Donaciones Créditos Públicos Impuesto, tasa y contribuciones especiales X ISR e IVA 8. La obligación tributaria nace: Cuando cumplen 18 años Cuando lo deciden los contribuyentes Con el embarazo de la mujer Presupuesto de hecho previsto en la ley X 9. La obligación Tributaria se extingue: Al dejar de trabajar Con el pago del tributo X Al morir las personas Todas las anteriores 10.Cuál es el significado de las siglas: SENIAT Servicio Nacional Integrado de Administración Aduanera y Tributaria.

- 3. II.- Lucia trabaja en la ciudad donde vive. Su sueldo anual es de ciento treintaidós mil bolívares (Bs 132.000,00) pero nueve meses al año da clases de apoyo y cobra al mes dos mil ciento sesenta y dos bolívares (Bs 2.162,00). Su hipoteca le cuesta un mil cuatrocientos bolívares (Bs 1.400,00) al mes y los gastos de la casa le suponen ochocientos noventa bolívares (Bs 890,00) mensuales. Come en su casa y se desplaza andando o en autobús lo que le cuesta ciento cuarenta bolívares (Bs 140,00) al mes; y sabe que en ropa, comida y salir con los amigos se gasta dos mil cuatrocientos cincuenta bolívares (Bs 2.450,00) mensuales. Piensa hacer dos viajes uno a Bahía de Cata que le costará un mil trescientos bolívares (Bs 1.300,00) y una semana a Choroni que le costará cuatro mil seiscientos bolívares (Bs 4.600,00). Por sus ingresos del año pasado tendrá que pagar al Seniat dos mil setecientos bolívares (Bs 4.811,82), verifique la cantidad. Le falta verificar las inversiones realizadas en Bonos de la deuda pública. Concepto + ‐ Trabajo 1 132.000,00 Trabajo 2 19.458,00 Hipoteca 16.800,00 Gastos casa 10.680,00 Transporte 1.680,00 Gastos varios 29.400,00 Viajes 5.900,00 SENIAT 3.048,4 Subtotal 151.458,00 67.508,4 Bonos de la deuda pública 83.949,6 Total 151.458,00 151.458,00 1. Lucía cree que es un buen momento para ir ahorrando algo de dinero para su jubilación. Quiere empezar por meter un mil ciento cincuenta bolívares (Bs 1.150,00) al mes en el Banco para adquirir una póliza total, que le garantice una jubilación digna. ¿Crees que puede hacerlo y es buena idea? Si puede hacerlo y es un buen momento, dado que su superávit fue de 83.949,6 Bs y puede empezar el ahorro para su jubilación dado que es un buen monto, sumamente bajo en comparación a su superávit. Seguridad Financiera 2014

- 4. 2. Calcula el enriquecimiento Neto y ¿cómo deben declarar estas Personas sus enriquecimientos generados en el año fiscal 2013? El enriquecimiento neto de Lucia en el año fiscal del 2013, fue de 151.458,00 Bs, de los cuales le corresponde cancelar al Seniat 3.048,4 Bs. DECLARACION DIFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES, RESIDENTES Y HERENCIAS YACENTES Registro de Información Fiscal V- Número de Información Fiscal V- A.- Datos del Contribuyente 01 Apellidos y Nombres: Lucia 15 Desde: 01/01/2013 16 Hasta: 31/12/2013 06 Dirección de Residencia o Domicilio Fiscal: Caracas 27 Ciudad / Lugar: Caracas 05 Estado o Entidad Federal: Distrito Capital 08 Cod. Geográfico: 04 Zona Postal: 09 Télefonos: Actividad Economica: EMPLEADO 14 Código C.I.I.U: Si se le concedio prorroga para declarar indique: 28 Nro de Resolución: 29 Fecha: 11 Rentas Exentas: Si: No: B.- Datos del Apoderado o Representante Legal 01 Apellidos y Nombres: 15 Nro de Rif: 16 N.I.T: V E Dirección de Residencia o Domicilio Fiscal: Ciudad o Lugar Estado o Entidad Federal: Teléfonos C.- Autoliquidación de Impuesto Conceptos Gravable con Tarifa Nro. 2 Gravable con Tarifa Nro. 2 1 Fuente Teritorial: Enrriquecimiento neto o perdida fiscal (Ver Sección E Casilla nro 64 y Nro 62) 135 - 5 136 - 4 2 Fuente Teritorial: Sueldos, salarios y demas remuneraciones similares y participaciones similares. 143 151458 7 3 Fuente Teritorial: Desgravamenes 163 82818.00 7 164 - 6 4 Fuente Teritorial:Total enriquecimiento neto o perdida fiscal (Tarifa 1: 1+2-3) (Tarifa 3: 1-3) 175 -68.640 5 176 - 4 5 Fuente Teritorial: Pérdidas años anteriores 173 - 7 174 - 6 6 Fuente Teritorial: Enriquecimiento gravable o perdida fiscal (4-5) (El resultado de la tarifa 3, TRaslade a la casilla 13,item 182 68.640 8 183 - 7

- 5. 445, en caso de ser positivo) 7 Fuente Teritorial: ENRIQUECIMIENTO GRAVABLE O PÉRDIDA FISCAL (VER SECCIÓN N° 7 Y N° 5) (EL MONTO DE LA TARIFA N° 3, TRASLADE A LA CASILLA 15, ITEMS 460, EN CASO DE SER POSITIVO ) 401 - 9 406 - 4 8 RENTA NETA MUNDIAL GRAVABLE O PÉRDIDA FISCAL (6+7)...SI (6)Y(7) SON MAYORES DE CERO. SI ALGUNA DE ELLAS EN NEGATIVA, SE TOMARÁ SOLO LA POSITIVA 431 68.640 9 9 IMPUESTO DETERMINADO SEGÚN TARIFA # 1..................((CASILLA 8X TARIFA 1) - SUSTRAENDO) 185 4118.40 5 ACREDITAMIENTO DE IMPUESTO PROVENIENTE DE FUENTE EXTRANJERA NO PROPORCIONALES 10 IMPUESTO ACREDITABLE PAGADO EN EL EXTERIOR (ART. 2 LEY ISLR) 441 9 11 TOTAL IMPUESTO DETERMINADO ( DESPUES DE ACREDITAMIENTO DE IMPUESTO PAGADO EN EL EXTERIOR ) ( SI 9 ES MAYOR O IGUAL A 10) … (9-10) 442 4118.40 8 12 IMPUESTO DETERMINADO IGUAL A CERO ( SI 9 ES MENOR QUE 10 ) … (ITEM 11 = 0,00) IMPUESTOS PROPORCIONALES Base Imponible Impuesto Base Territorial (A) Impuesto Acreditable Pagado Ext. (B) 183 13 FUENTE TERRITORIAL: ENRIQUECIMIENTO GRAVABLE (VIENE CASILLA N°6, ITEMS 183) 445 - 5 446 4 448 2 14 FUENTE TERRITORIAL: GANANCIAS FORTUITAS EN ESPECIES 455 5 456 4 295 5 15 FUENTE EXTRATERRITORIAL: ENRIQUECIMIENTO GRAVABLE VIENE CASILLA N°7 ITEM 406 460 - 0 461 9 462 8 463 7 16 FUENTE EXTRATERRITORIAL: DIVIDENDOS MINEROS 465 5 466 4 467 3 468 2 17 FUENTE EXTRATERRITORIAL: DIVIDENDOS PETROLEROS 470 0 471 9 472 8 473 7 18 FUENTE EXTRATERRITORIAL: OTROS DIVIDENDOS 475 5 476 4 477 3 478 2 19 FUENTE EXTRATERRITORIAL: GANANCIAS FORTUITAS 475 5 476 4 477 3 478 2 20 TOTAL IMPUESTO PROPORCIONAL ( 13 + 14 + 15 + 16 + 17 + 18 + 19 ) 478 2 21 TOTAL IMPUESTO AUTOLIQUIDADO ANTES DE LAS REBAJAS … ( 11 + 20 ) 389 4118.40 1 REBAJAS AL IMPUESTO AUTOLIQUIDADO 22 REBAJA PERSONAL (10 U.T.) (SOLO RESIDENTE) 202 1.070 8 23 CARGAS DE FAMILIA CANTIDAD X 10 U.T. (SOLO RESIDENTE) 0 201 0 9 24 EXCEDENTE POR INVERSIONES AÑOS ANTERIORES 863 7 25 NUEVAS INVERSIONES EN ACTIVIDADES INDUSTRIALES O AGROINDUSTRIALES, ECT. Bs. 864 6 26 TOTAL REBAJAS ( 22+23+24+25 ) 866 1.070 4 27 TOTAL IMPUESTO DEL EJERCICIO ( SI 21 ES MAYOR QUE 26 ) …. ( 21 - 26 ) 220 3.048,4 0 28 IMPUESTO DEL EJERCICIO, IGUAL A CERO ( SI 21 ES MENOR QUE 26 ) … (ITEM 27 = 0,00 ) ANTICIPOS APLICABLES AL IMPUESTO DEL EJERCICIO 29 IMPUESTOS RETENIDOS EN EL EJERCICIO 221 0 9

- 6. 30 ANTICIPO POR ENAJENACION DE INMUEBLES 230 0 31 ANTICIPO DE IMPUESTO ( DECLARACION ESTIMADA ) PLANILLA N° 231 9 32 IMPUESTO PAGADO EN DECLARACION SUSTITUIDA 233 7 33 TOTAL ANTICIPOS ( 29 + 30 + 31 + 32) 291 0 9 34 TOTAL IMPUESTO ( SI 27 ES MAYOR O IGUAL A 33 ) … ( 27 - 33 ) 290 3.048,4 0 35 CREDITO DEL EJERCICIO ( SI 27 ES MENOR QUE 33 ) …. ( 33 - 27 ) 297 - 3 CREDITO DE IMPUESTO ACTIVOS EMPRESARIALES 36 GANANCIAS FORTUITAS 244 - 8 37 CREDITOS DE IMPUESTO A LOS ACTIVOS EMPRESARIALES APLICABLE EN EL EJERCICIO ( MONTO IGUAL O MENOR A 34 ) 243 7 38 TOTAL IMPUESTO DESPUES DE APLICAR CREDITOS DE ACTIVOS EMPRESARIALES ( SI 34 ES MAYOR O IGUAL QUE 37 ) …. ( 34 - 37 ) 244 - 6 39 CREDITOS DE IMPUESTO A LOS ACTIVOS EMPRESARIALES TRASLADABLE PARA EL EJERCICIO SIGUIENTE ( SI 36 ES MAYOR A 37 ) …. ( 36 - 37 ) 243 - 7 COMPENSACIONES 40 TOTAL IMPUESTO PAGADO EN EJERCICIOS ANTERIORES NO COMPENSADOS NI REINTEGRADOS / NO REINTEGRADOS / NO CEDIDOS 241 0 9 41 IMPUESTO PAGADO EN EXCESO A COMPENSAR ( MONTO IGUAL O MENOR 38 ) 249 1 42 TOTAL IMPUESTO A PAGAR, ( SI 38 ES MAYOR O IGUAL QUE 41 ) … ( 38 - 41 ) 90 3.048,4 43 IMPUESTO PAGADO EN EXCESO NO COMPENSADO / NO REINTEGRADO MAS EL GENERADO EN EL EJERCICIO ( 40 - 41 + 35 ) 87 - 3 PLANILLA DE PAGO FORMA DPN-R 25 Nro. RIF APELLIDOS Y NOMBRES: N.I.T. PLAN UNICO DE CUENTAS CÓDIGO NRO. MONTO EN BS. 3 301030108 IMPUESTO SOBRE LA RENTA PERSONAS NATURALES 3.048,4 9 PERIODO DE PAGO FORMA DE PAGO DESDE: 01/01/2013 HASTA: 31/12/2013 EFECTIVO: 3.048,4 BONOS: Bs. CERTIFICADO DE REINTEGRO TRIBUTARIO (CERT): Bs. CIUDAD LUGAR: FIRMA DEL PAGADOR: