Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Caso mary

Similar a Caso mary (20)

Último

Último (20)

Caso mary

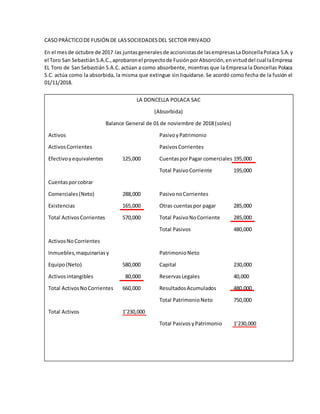

- 1. CASOPRÁCTICODE FUSIÓN DE LASSOCIEDADESDEL SECTOR PRIVADO En el mesde octubre de 2017 las juntasgeneralesde accionistasde lasempresasLaDoncellaPolaca S.A.y el Toro San SebastiánS.A.C.,aprobaronel proyectode FusiónporAbsorción,envirtuddel cual laEmpresa EL Toro de San Sebastián S.A.C. actúan a como absorbente, mientras que la Empresa la Doncellas Polaca S.C. actúa como la absorbida, la misma que extingue sin liquidarse. Se acordó como fecha de la fusión el 01/11/2018. LA DONCELLA POLACA SAC (Absorbida) Balance General de 01 de noviembre de 2018 (soles) Activos PasivoyPatrimonio ActivosCorrientes PasivosCorrientes Efectivoyequivalentes 125,000 CuentasporPagar comerciales 195,000 Total PasivoCorriente 195,000 Cuentasporcobrar Comerciales(Neto) 288,000 PasivonoCorrientes Existencias 165,000 Otras cuentaspor pagar 285,000 Total ActivosCorrientes 570,000 Total PasivoNoCorriente 285,000 Total Pasivos 480,000 ActivosNoCorrientes Inmuebles,maquinariasy PatrimonioNeto Equipo(Neto) 580,000 Capital 230,000 Activosintangibles 80,000 ReservasLegales 40,000 Total ActivosNoCorrientes 660,000 ResultadosAcumulados 480,000 Total PatrimonioNeto 750,000 Total Activos 1’230,000 Total PasivosyPatrimonio 1’230,000

- 2. EL TORO DE SAN SEBASTIÁN S.A. (Absorbente) Balance General al de 01 de noviembre de 2018 (soles) Activos PasivoyPatrimonio ActivosCorrientes PasivosCorrientes Efectivoyequivalentes CuentasporPagar comerciales 400,000 Efectivo 250,000 Total PasivoCorriente 400,000 Cuentasporcobrar Comerciales(Neto) 400,000 PasivonoCorrientes Existencias 230,000 Otras ctas. por pagar 435,000 Total ActivosCorrientes 880,000 Total PasivoNoCorriente 435,000 Total Pasivos 835,000 ActivosNoCorrientes Inmuebles,maquinariasy PatrimonioNeto Equipo(Neto) 1’910,000 Capital 1’500,000 Activosintangibles 185,000 Reservalegal 100,000 Total ActivosNoCorrientes 2’095,000 ResultadosAcumulados 540,000 Total PatrimonioNeto 2’140,000 Total Activos 2’975,000 Total PasivosyPatrimonio 2’975,000

- 3. Comoconsecuenciade lafusiónporabsorción;laEmpresaEl Toro de SanSebastiánS.A.emitiráacciones por 820,000 de un valornominal cadauna de S/ 1.00 ActivosyPasivosde la Empresaabsorbida Efectivoyequivalente de efectivo Ctas. porcobrar comerciales(Neto) Existencias Inmuebles,maquinariasyequipos(neto) Activosintangibles Ctas. porpagar comerciales Otras cuentaspor pagar Totales Importe en libros 125,000 280,000 165,000 580,000 80,000 (195,000) (285,000) 750,000 Valor razonable 125,000 280,000 185,000 780,000 90,000 (195,000) (285,000) 980,000 Diferencia - - 20,000 200,000 10,000 - - 230,000 ValorContable de unaacciónde El Toro de San SebastiánS.A. (Absorbente) Patrimonio = 2’140,000 = 1.4267 Accionesencirculación 1’500,000 Monto pagadopor el patrimoniode La DoncellaPolacaS.A.(Absorbida) Pago:Accionesa emitirse x valorde acción 820,000 x s/1.4267 = 1’169.894 Aplicación de NIC 12 Impuesto a la Renta. Generará una diferencia temporaria imponible, por ende se reconocerá un pasivo tributario diferido. 230,000 x tasa de IR (30%) = ? 69,000 PasivoTributarioDiferido=69,000 Fondode Comercio. Valorrazonable de activosy pasivosde empresaabsorbida 980,000 PasivoTributarioDiferido (69,000) ValorRazonable de activosypasivosneto 911,000 FC = 1’169,894 - 911,000 FC = S/258,894 Contabilizaciónde lafusiónporparte de la Empresaabsorbente. (PCGE)

- 4. REGISTRO CONTABLE Código DENOMINACIÓN DEBE HABER 14 52 142 522 421 5221 ----------------------------X------------------------------- Ctas. porcobrar a personal,alosaccionistas (Socios) DirectoresyGerentes Accionistaso(socios) Suscripcionesporcobrara socioso accionistas Capital Adicional CapitalizacionesenTrámite Aportes 18/11/01 por la emisiónde accionescomo consecuenciade laincorporaciónde los activosy pasivostransferidos. 820,000 820,000 Código DENOMINACIÓN DEBE HABER 10 12 20 33 34 42 46 49 46 14 342 347 465 469 469 142 4699 46991 4699 46991 1421 Efectivoyequivalente de efectivo Ctas. porcobrar comerciales terceros(Neto) Mercaderías Inmueble,maquinariayequipos(Neto) Activosintangibles PatentesypropiedadIndustrial 90,000 Plusvalía(**) 258,000 Ctas. porpagar comerciales terceros Ctas. porpagar diversas - terceros Pasivosporcompra de activo inmovilizado 285,000 Otras cuentaspor pagar Pagosdiversas 1’169,894 Otras ctas. por pagar Otras ctas. por pagar accionistasde empresa absorbida PasivoDiferido 18/11 por laincorporaciónde activosy pasivosde laentidadabsorbida. -----------------------------x------------------------------- Ctas. porpagar DiversosTerceros Otras Ctas.por pagar diversos Otras Ctas.por pagar Otras cuentaspor pagar accionistasde empresaabsorbida Cuentasporcobrar Personal alosAccionistas (socios) DirectivosyGerentes. Accionistaso(socios) Suscripcionesporcobrara socioso accionistas 125,000 280,000 185,000 780,000 348,000(*) 1’169894 195,000 1’454,894 (***) 69,000 820,000

- 5. 52 521 Capital Adicional Primasde acciones(*) 18/11/01 por la cancelaciónde laobligación generadaporla transferenciade activosy pasivosde laEmpresaabsorbida -----------------------------------x------------------------- 349,894 (*) 90,000 + 258,894 (**) Fondode Comercio (***) 285,000 + 1’169,894