Descargado 449 veces

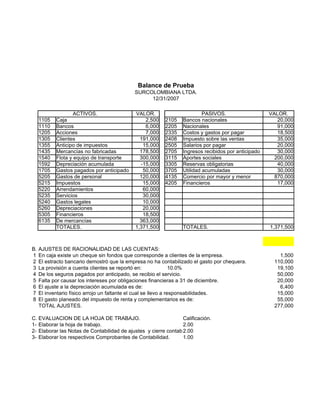

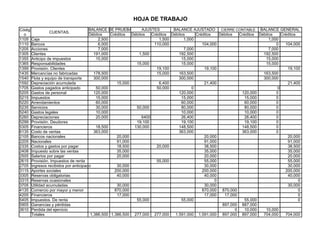

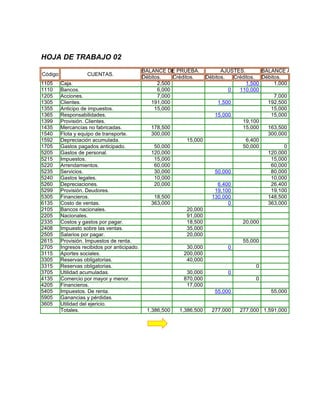

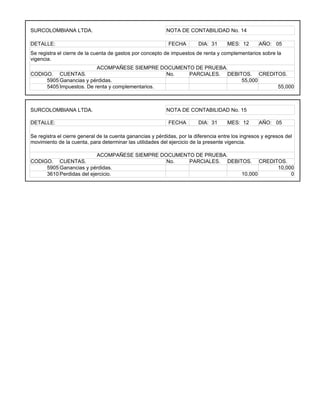

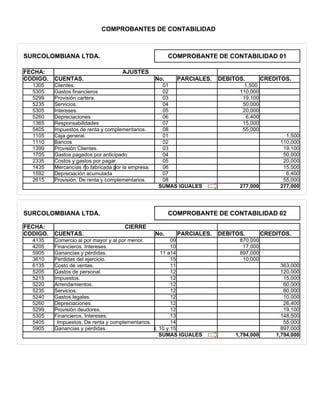

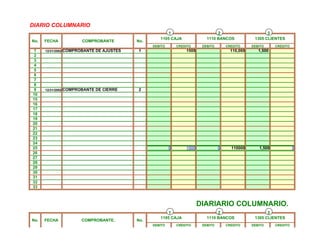

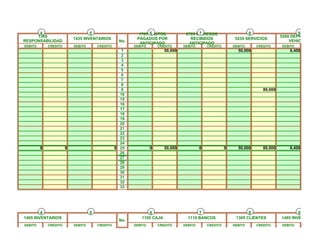

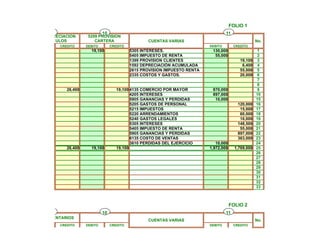

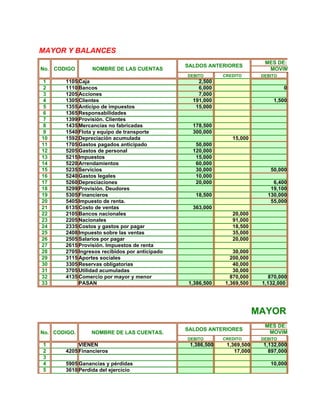

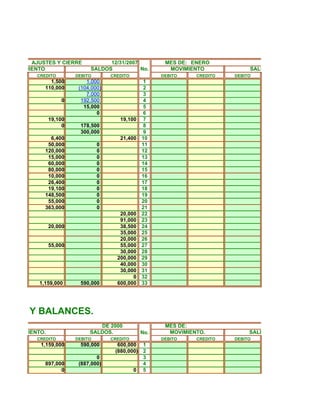

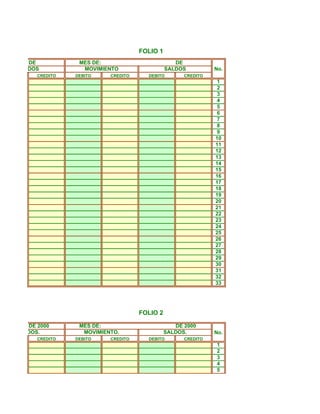

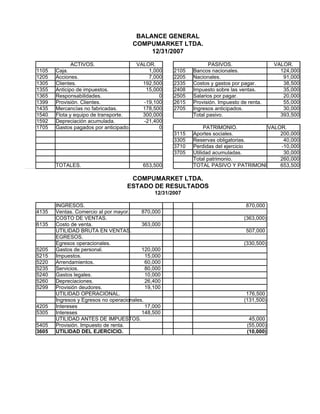

El documento presenta una hoja de trabajo para elaborar el balance general de la empresa SURCOLOMBIANA LTDA al 31 de diciembre de 2007. La hoja de trabajo incluye el balance de prueba, ajustes identificados, balance ajustado, cierre contable y balance general final. Se realizan ajustes por $277,000 en cuentas como caja, bancos, inventarios, depreciaciones y provisiones. Finalmente, se presentan los estados financieros del balance general con los saldos ajustados.