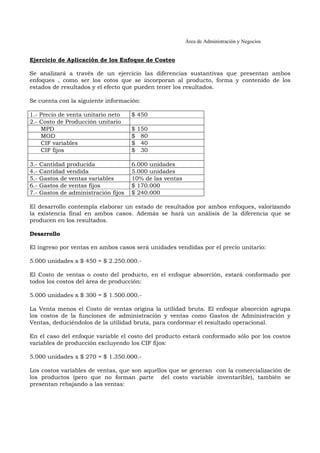

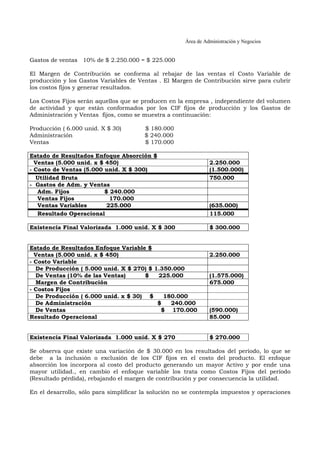

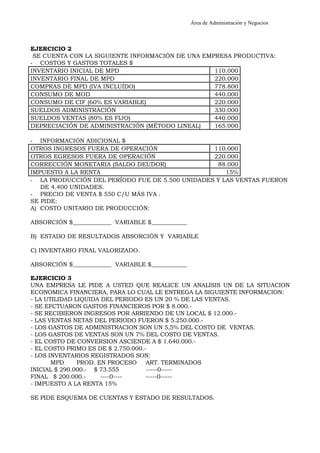

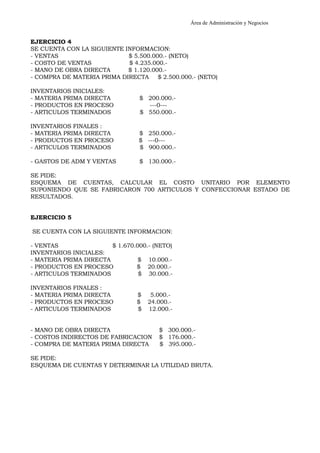

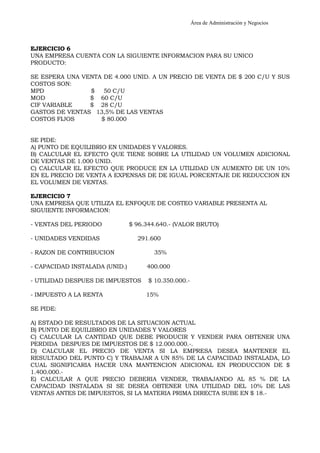

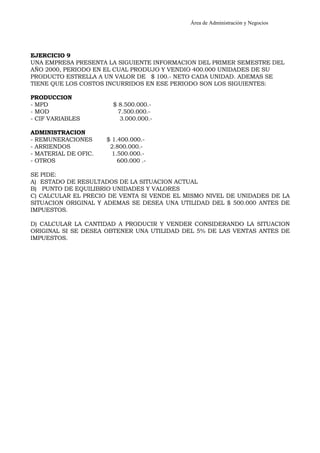

Este documento presenta una comparación entre la contabilidad general, la contabilidad administrativa y la contabilidad de costos. Explica los objetivos y elementos de la contabilidad de costos, así como diferentes criterios para clasificar los costos. También describe los enfoques de costeo como absorción y variable, indicando cómo se clasifican y tratan los costos en cada enfoque.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)