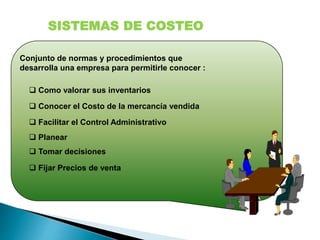

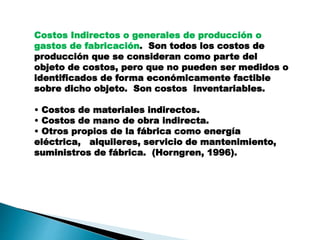

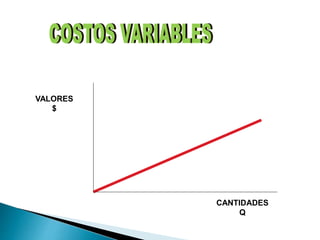

Este documento presenta una introducción a los conceptos fundamentales de la contabilidad de costos. Explica que los costos son erogaciones que generan beneficios futuros, los gastos son erogaciones cuyo beneficio ya se recibió, y las pérdidas son erogaciones que no generan beneficios. También define costos directos e indirectos, fijos, variables y semivariables, y describe los sistemas de costeo y sus clasificaciones. Finalmente, presenta una bibliografía sobre el tema.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)