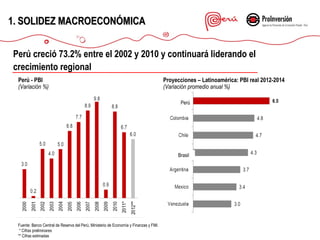

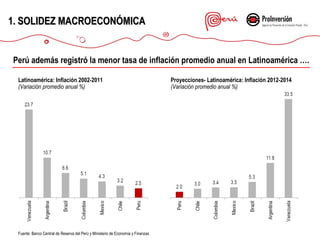

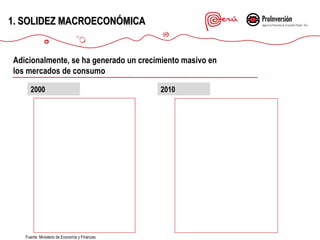

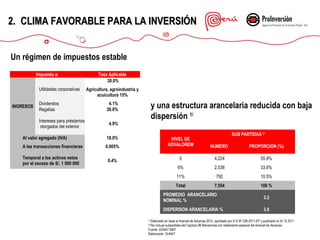

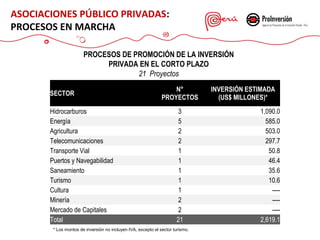

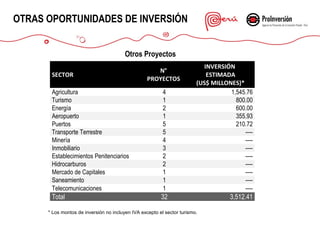

El documento describe las razones para invertir en el Perú, incluyendo su sólida macroeconomía, clima favorable para inversiones, política de integración comercial que brinda acceso a mercados, y oportunidades sectoriales en minería, agronegocios, pesca, forestal, energía y petroquímica. El Perú ha logrado un sólido crecimiento económico, estabilidad macroeconómica, y grado de inversión, lo que lo posiciona como un destino atractivo para la inversión extranjera.

![Oportunidades De Inversiones En El Peru 2008[1]](https://cdn.slidesharecdn.com/ss_thumbnails/oportunidadesdeinversionesenelperu20081-1212934831875532-9-thumbnail.jpg?width=640&height=640&fit=bounds)