Este informativo semanal contiene tres resúmenes cortos:

1) Explica el origen del sistema monetario argentino en 1881 con la ley que estableció el peso oro como unidad monetaria. Luego describe la evolución del sistema hasta la ley de conversión de 1899.

2) Resume un artículo sobre las reservas externas de Argentina después de la Segunda Guerra Mundial, señalando que en 1945 el Banco Central tenía grandes reservas de oro y divisas.

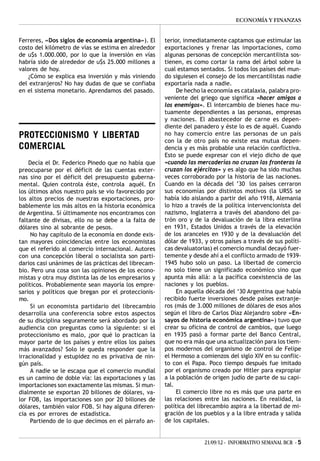

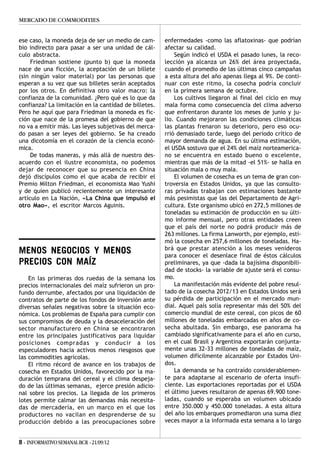

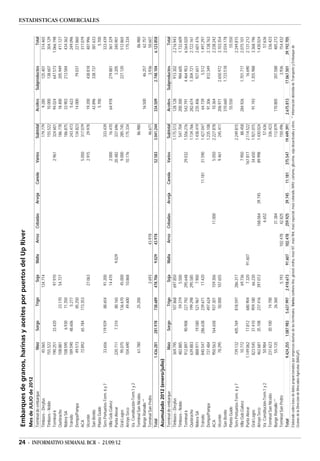

3) Incluye estadísticas comercial