Más contenido relacionado

Último

Último (20)

Destacado

Destacado (20)

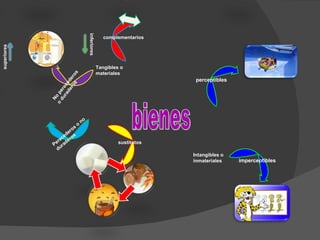

Bienes

- 1. bienes Tangibles o materiales Intangibles o inmateriales Perecederos o no duraderos No perecederos o duraderos complementarios sustitutos perceptibles imperceptibles superiores inferiores