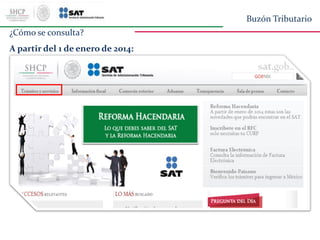

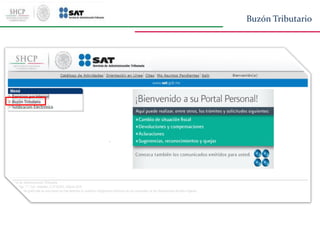

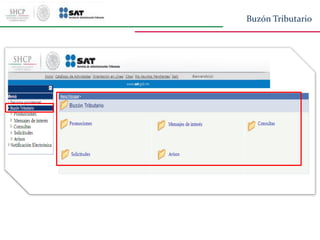

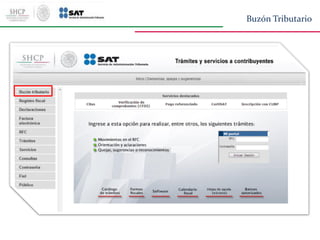

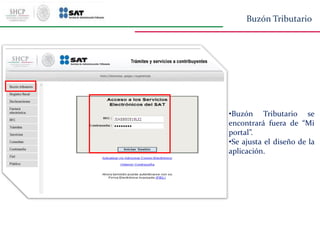

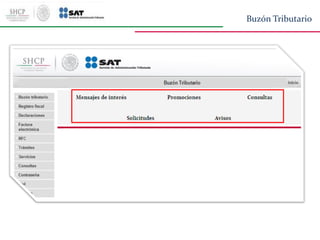

El documento describe el Buzón Tributario, un sistema de comunicación entre la autoridad fiscal y los contribuyentes que permitirá a la autoridad notificar requerimientos y a los contribuyentes presentar promociones y consultar su situación fiscal. El Buzón Tributario estará disponible para todos los contribuyentes registrados y contendrá información sobre facturas, auditorías, y solicitudes de devoluciones. Además, ofrecerá beneficios como mantenerse informado de obligaciones y agilizar trámites sin necesidad de visitar oficinas.