Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Multa por cifras o datos falsos en declaración rectificatoria del IGV

Similar a Multa por cifras o datos falsos en declaración rectificatoria del IGV (20)

Último

Último (13)

Multa por cifras o datos falsos en declaración rectificatoria del IGV

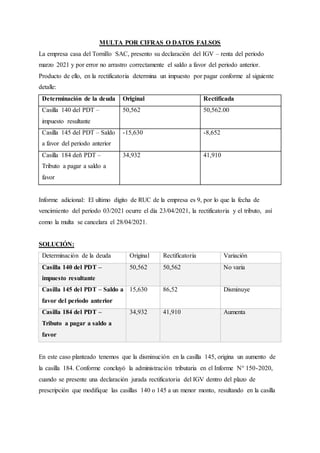

- 1. MULTA POR CIFRAS O DATOS FALSOS La empresa casa del Tornillo SAC, presento su declaración del IGV – renta del periodo marzo 2021 y por error no arrastro correctamente el saldo a favor del periodo anterior. Producto de ello, en la rectificatoria determina un impuesto por pagar conforme al siguiente detalle: Determinación de la deuda Original Rectificada Casilla 140 del PDT – impuesto resultante 50,562 50,562.00 Casilla 145 del PDT – Saldo a favor del periodo anterior -15,630 -8,652 Casilla 184 deñ PDT – Tributo a pagar a saldo a favor 34,932 41,910 Informe adicional: El ultimo digito de RUC de la empresa es 9, por lo que la fecha de vencimiento del periodo 03/2021 ocurre el día 23/04/2021, la rectificatoria y el tributo, así como la multa se cancelara el 28/04/2021. SOLUCIÓN: Determinación de la deuda Original Rectificatoria Variación Casilla 140 del PDT – impuesto resultante 50,562 50,562 No varia Casilla 145 del PDT – Saldo a favor del periodo anterior 15,630 86,52 Disminuye Casilla 184 del PDT – Tributo a pagar a saldo a favor 34,932 41,910 Aumenta En este caso planteado tenemos que la disminución en la casilla 145, origina un aumento de la casilla 184. Conforme concluyó la administración tributaria en el Informe N° 150-2020, cuando se presente una declaración jurada rectificatoria del IGV dentro del plazo de prescripción que modifique las casillas 140 o 145 a un menor monto, resultando en la casilla

- 2. 184 un mayor importe que el inicialmente declarado, se deberá considerar lo consignado en la casilla 140 para determinar cuando surte efecto la referida rectificatoria. Dado que el importe de la casilla 140 no varía, en aplicación de lo indicado en el numeral 88.2 del articulo 88 del CT, cuando el monto es igual o menor, la rectificatoria surte efecto de manera inmediata. CALCULO DE LA MULTA POR CIFRAS O DATOS FALSOS. Ahora procederemos a calcular la infracción tipificada en el articulo 178 numeral 1 del código tributario, referida a la determinación incorrecta de la obligación tributaria, cuya base de calculo es de 50% del tributo por pagar omitido, en el entendido de la nota N° 21 de la tabla I – Infracciones y Sanciones tributarias del código tributario del TUO. Cálculo de la multa: Tributo omitido por pagar (41,910 – 34,932 = 6,978) Régimen: General Infracción: Articulo 178 Numeral 1 de CT Multa: 50% del tributo omitido Fecha de infracción: 23/04/2021 Fecha de subsanación: 28/04/2021 Régimen de gradualidad: 95% Calculo del monto a pagar: 50% del tributo omitido: 3,489 (3,489> 220 (5% de la UIT) Gradualidad: 95% Total rebaja: 3314.55 Multa con gradualidad: 174.45 Dias de interés: 6 Tasa de interés diaria: 0.03% Intereses acumulados: 0.18% Total de Interes: 0.31401 Redondeo: 0 Importe Resultante: 174.45 TOTAL DE MULTA PAGAR: 175