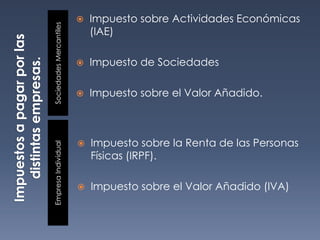

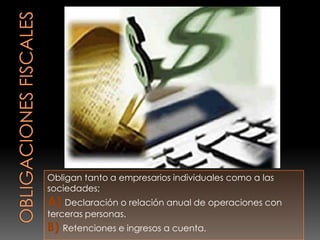

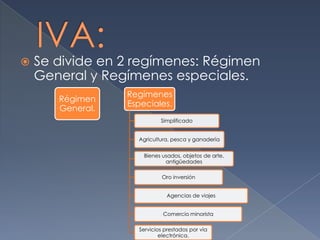

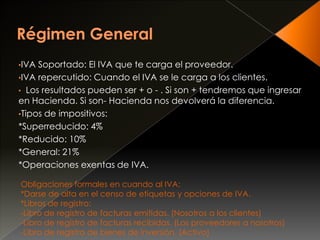

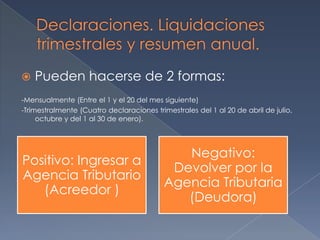

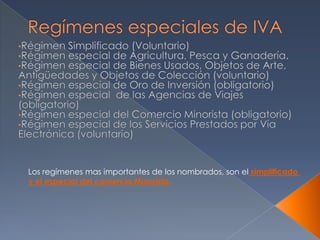

El documento describe los principales impuestos a los que están sujetas las empresas individuales y sociedades mercantiles en España, como el Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre Actividades Económicas, el Impuesto de Sociedades y el Impuesto sobre el Valor Añadido. También explica los diferentes regímenes para calcular los beneficios de una empresa y las obligaciones formales relacionadas con estos impuestos.