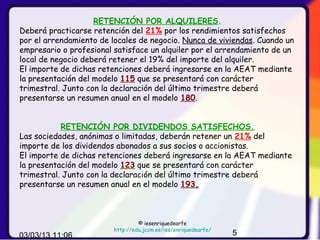

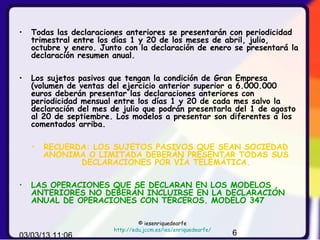

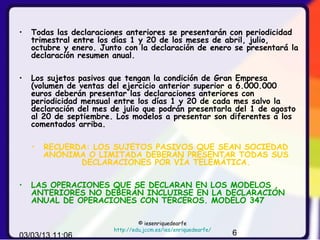

El documento establece las normas sobre retenciones del IRPF. Los empresarios deben retener e ingresar parte de los pagos realizados a sus proveedores y clientes. Estas retenciones varían dependiendo del tipo de actividad, desde el 1% para algunas actividades en módulos hasta el 21% para dividendos y alquileres de locales. Los empresarios deben presentar declaraciones trimestrales sobre las retenciones y un resumen anual.