Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Catalogo

Similar a Catalogo (20)

Último

Último (20)

Catalogo

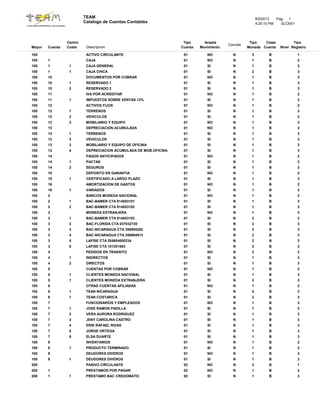

- 1. TEAM Catalogo de Cuentas Contables 8/5/2013 4:25:10 PM Pag. 1 SCO001 Concilia Mayor DescripcionCuenta Centro Costo Tipo Cuenta Acepta Movimiento Tipo Moneda Cuenta Clase Nivel Registro Tipo 100 ACTIVO CIRCULANTE 01 NO N 3 B 1 100 CAJA1 01 NO N 1 B 2 100 CAJA GENERAL1 1 01 SI N 1 B 3 100 CAJA CHICA1 1 01 SI N 2 B 3 100 DOCUMENTOS POR COBRAR10 01 NO N 1 B 2 100 RESERVADO 110 1 01 SI N 1 B 3 100 RESERVADO 210 2 01 SI N 1 B 3 100 IVA POR ACREDITAR11 01 NO N 1 B 2 100 IMPUESTOS SOBRE VENTAS 12%11 1 01 SI N 1 B 3 100 ACTIVOS FIJOS12 01 NO N 1 B 2 100 TERRENOS12 1 01 SI N 1 B 3 100 VEHICULOS12 2 01 SI N 1 B 3 100 MOBILIARIO Y EQUIPO12 3 01 NO N 1 B 3 100 DEPRECIACION ACUMULADA13 01 NO N 1 B 2 100 TERRENOS13 1 01 SI N 1 B 3 100 VEHICULOS13 2 01 SI N 1 B 3 100 MOBILIARIO Y EQUIPO DE OFICINA13 3 01 SI N 1 B 3 100 DEPRECIACION ACUMULADA DE MOB.OFICINA13 4 01 SI N 1 B 3 100 PAGOS ANTICIPADOS14 01 NO N 1 B 2 100 PACTAS14 1 01 SI N 1 B 3 100 SEGUROS14 2 01 SI N 1 B 3 100 DEPOSITO EN GARANTIA15 01 NO N 1 B 2 100 CERTIFICADO A LARGO PLAZO15 1 01 SI N 1 B 3 100 AMORTIZACION DE GASTOS16 01 NO N 1 B 2 100 VARIADOS16 1 01 SI N 1 B 3 100 BANCOS MONEDA NACIONAL2 01 NO N 1 B 2 100 BAC-BAMER CTA 9148531012 1 01 SI N 1 B 3 100 BAC-BAMER CTA 9148531022 2 01 SI N 1 B 3 100 MONEDA EXTRANJERA3 01 NO N 1 B 3 100 BAC-BAMER CTA 9148531033 1 01 SI N 2 B 3 100 BAC-FLORIDA CTA 0370327203 2 01 SI N 2 B 3 100 BAC-NICARAGUA CTA 3569952823 3 01 SI N 2 B 3 100 BAC-NICARAGUA CTA 3569949133 4 01 SI N 2 B 3 100 LAFISE CTA 2056040002343 5 01 SI N 2 B 3 100 LAFISE CTA 1012016933 6 01 SI N 2 B 3 100 PEDIDOS EN TRANSITO4 01 NO N 2 B 2 100 INDIRECTOS4 1 01 SI N 1 B 3 100 DIRECTOS4 2 01 SI N 1 B 3 100 CUENTAS POR COBRAR5 01 NO N 1 B 2 100 CLIENTES MONEDA NACIONAL5 1 01 SI N 1 B 3 100 CLIENTES MONEDA EXTRANJERA5 1 01 SI N 2 B 3 100 OTRAS CUENTAS AFILIADAS6 01 NO N 1 B 2 100 TEAN NICARAGUA6 1 01 SI N 2 B 3 100 TEAN COSTARICA6 1 01 SI N 2 B 3 100 FUNCIONARIOS Y EMPLEADOS7 01 NO N 1 B 2 100 JOSE RAMON PADILLA7 1 01 SI N 1 B 3 100 VERA AURORA RODRIGUEZ7 2 01 SI N 1 B 3 100 JENY CAROLINA CASTRO7 3 01 SI N 1 B 3 100 ERIK RAFAEL RIVAS7 4 01 SI N 1 B 3 100 JORGE ORTEGA7 5 01 SI N 1 B 3 100 ELSA DUARTE7 6 01 SI N 1 B 3 100 INVENTARIOS8 01 NO N 1 B 2 100 PRODUCTO TERMINADO8 1 01 SI N 1 B 3 100 DEUDORES DIVEROS9 01 NO N 1 B 2 100 DEUDORES DIVEROS9 1 01 SI N 1 B 3 200 PASIVO CIRCULANTE 02 NO N 3 B 1 200 PRESTAMOS POR PAGAR1 02 NO N 1 B 2 200 PRESTAMO BAC CREDOMATIC1 1 02 SI N 1 B 3

- 2. TEAM Catalogo de Cuentas Contables 8/5/2013 4:25:10 PM Pag. 2 SCO001 Concilia Mayor DescripcionCuenta Centro Costo Tipo Cuenta Acepta Movimiento Tipo Moneda Cuenta Clase Nivel Registro Tipo 200 PRESTAMO FICOHSA1 2 02 SI N 1 B 3 200 BAC CREDOMATIC TARJETA DE CREDITO1 3 02 SI N 1 B 3 200 PROVEEDORES2 02 NO N 1 B 2 200 NACIONALES2 1 02 SI N 1 B 3 200 EXTRANJEROS2 2 02 SI N 2 B 3 200 ACREEDORES DIVERSOS3 02 NO N 1 B 2 200 HONDUTEL3 1 02 SI N 1 B 3 200 ENERGIA ELECTRICA3 2 02 SI N 1 B 3 200 CELTEL3 3 02 SI N 1 B 3 200 SERVICIO DE INTERNET3 4 02 SI N 1 B 3 200 DERECHOS LABORALES4 02 NO N 1 B 2 200 13 AVO MES4 1 02 SI N 1 B 3 200 14 AVO MES4 2 02 SI N 1 B 3 200 VACACIONES4 3 02 SI N 1 B 3 200 PREAVISO4 4 02 SI N 1 B 3 200 CESANTIA4 5 02 SI N 1 B 3 200 I.H.S.S5 02 NO N 1 B 2 200 CUOTA PATRONAL5 1 02 SI N 1 B 3 200 CUOTA EMPLEADOS5 2 02 SI N 1 B 3 200 RETENCIONES POR SALARIOS6 02 NO N 1 B 2 200 RAMON JOSE PADILLA6 1 02 SI N 1 B 3 200 VERA AURORA RODRIGUEZ6 2 02 SI N 1 B 3 200 ERIK RAFAEL RIVAS6 3 02 SI N 1 B 3 200 IMPUESTOS7 02 NO N 1 B 2 200 IMPUESTO SOBRE LA RENTA7 1 02 SI N 1 B 3 200 IVA POR PAGAR8 02 NO N 1 B 3 200 IMPUESTOS SOBRE VENTAS 12%8 1 02 SI N 1 B 3 300 CAPITAL SOCIAL 03 NO N 3 B 1 300 RESERVA LEGA1 03 NO N 1 B 2 300 RESERVA LEGAL1 1 03 SI N 1 B 3 300 RESERVA VOLUNTARIA1 2 03 SI N 1 B 3 300 RESULTADO DE EJERCIOS ANTERIORES1 3 03 SI N 1 B 3 301 GANANCIAS O PERDIDAS 03 NO N 3 B 1 301 UTILIDADES1 03 NO N 1 B 2 301 UTILIDADES RETENIDAS1 '2 03 SI N 1 B 3 301 UTILIDAD DEL PERIODO1 1 03 SI N 1 B 3 400 INGRESOS 04 NO N 3 G 1 400 VENTAS1 04 SI N 1 G 2 400 HONDURAS1 1 04 SI N 1 G 3 400 NICARAGUA1 2 04 SI N 1 G 3 400 DEVOLUCIONES2 04 SI N 1 G 2 400 DEVOLUCIONES Y REBAJAS S/VENTAS2 1 04 SI N 1 G 3 500 COSTOS 05 NO N 3 G 1 500 COSTOS DE VENTA1 05 NO N 1 G 2 500 COSTO DE NICARAGUA1 1 05 SI N 1 G 3 500 COSTO DE HONDURAS1 2 05 SI N 1 G 3 600 GASTOS 05 NO N 3 G 1 600 GASTOS DE OPERACIONES1 05 NO N 1 G 2 600 GASTOS DE ADMINISTRACION1 1 05 SI N 1 G 3 600 GASTOS DE VENTAS1 2 05 SI N 1 G 3 600 GASTOS DE OPERACION1 3 05 SI N 1 G 3 600 OTRON INGRESOS Y GASTOS2 05 NO N 1 G 2 600 PRODUCTOS FINANCIEROS2 1 05 SI N 1 G 3 600 GASTOS FINANCIEROS2 2 05 SI N 1 G 3 600 OTROS GASTOS2 3 05 SI N 1 G 3 600 OTROS2 4 05 SI N 1 G 3 800 IMPUESTOS 05 NO N 3 G 1 800 ISR Y PTU1 05 NO N 1 G 2

- 3. TEAM Catalogo de Cuentas Contables 8/5/2013 4:25:10 PM Pag. 3 SCO001 Concilia Mayor DescripcionCuenta Centro Costo Tipo Cuenta Acepta Movimiento Tipo Moneda Cuenta Clase Nivel Registro Tipo 800 ISR Y PTU1 1 05 SI N 1 G 3