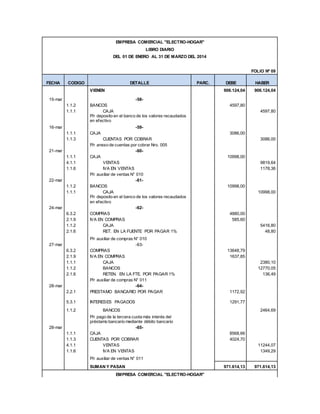

Este documento presenta el libro diario de la empresa comercial Electro-Hogar correspondiente al periodo del 1 de enero al 31 de marzo de 2014. Contiene 69 asientos contables que registran transacciones como ventas, compras, pagos de sueldos, gastos operativos, depreciaciones y cierre de cuentas. Al final del periodo, la empresa obtuvo una utilidad neta de $9,999.83.