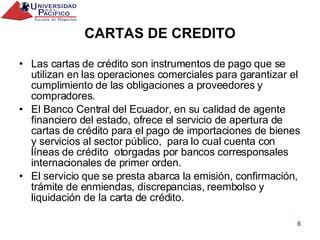

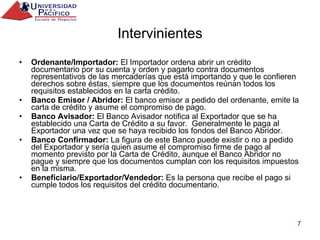

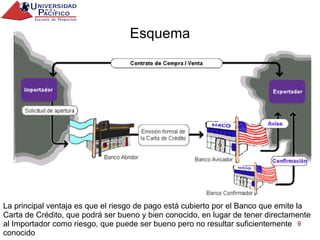

El documento proporciona información sobre los créditos documentarios y su función en las operaciones de comercio internacional. Explica que un crédito documentario es un acuerdo mediante el cual un banco se compromete a pagar a un exportador contra la presentación de documentos especificados, protegiendo así al exportador. También describe los roles del ordenante, banco emisor, banco avisador, banco confirmador y beneficiario, y los pasos típicos de un ciclo de exportación.

![CREDITOS DOCUMENTARIOS 1 Generalidades Elizabeth Arroyo [email_address]](https://image.slidesharecdn.com/cd1-generalidades-1217092529952684-8/85/Cd1-Generalidades-1-320.jpg)