Descargar para leer sin conexión

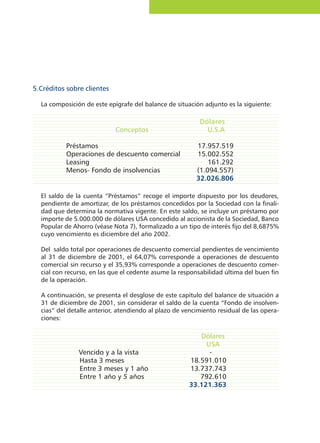

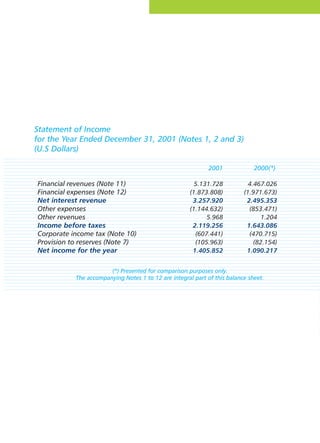

El documento resume el informe anual de 2001 de la Corporación Financiera Habana (CFH). En su tercer año de operaciones, CFH experimentó un crecimiento de los ingresos del 28,95% y una utilidad neta de 1.090.216,62 dólares. CFH ha mantenido una cartera de créditos sólida con una tasa de morosidad de 0% y ha ampliado su cartera de clientes en un 40%. El informe atribuye el éxito continuo de CFH a la confianza de los clientes y el esfuerzo