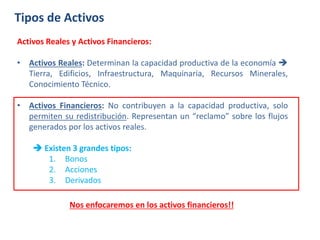

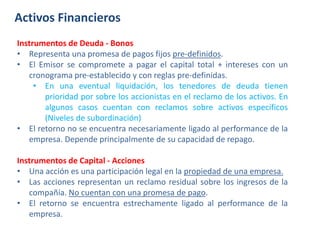

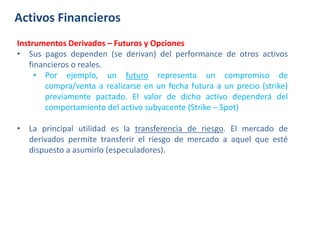

1. La teoría de portafolios describe los diferentes tipos de activos financieros como bonos, acciones y derivados, y explica conceptos clave como riesgo, retorno y la relación entre ellos.

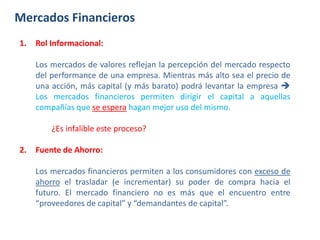

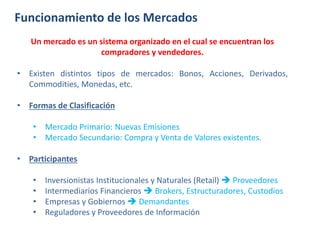

2. Los mercados financieros cumplen funciones como reflejar información, proveer fuentes de ahorro y permitir la asignación de riesgos.

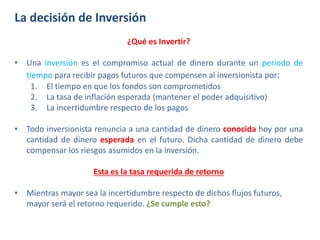

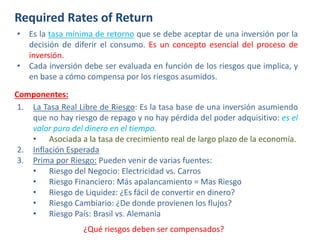

3. La decisión de inversión implica renunciar a dinero hoy para recibir pagos futuros que compensen por el tiempo, la inflación y la incertidumbre.