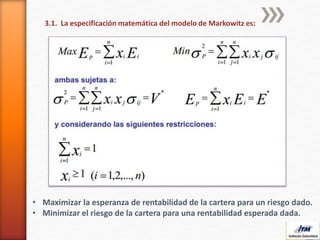

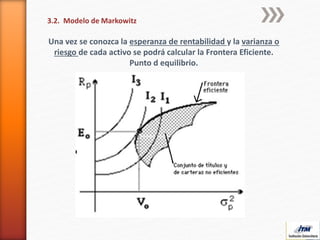

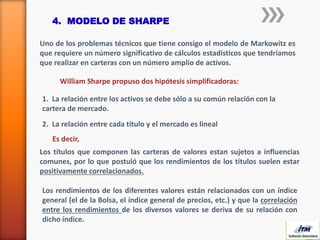

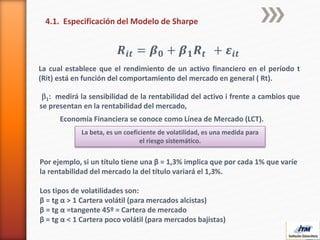

Descargado 42 veces

![BIBLIOGRAFIA

• Markowitz, Harry M. (March 1952). "Portfolio Selection";

• Markowitz, Harry M. (1959). Portfolio Selection: Efficient

Diversification of Investments

• MARTINEZ, Claudia; RESTREPO, Jorge y VELASQUEZ, Juan.

Selección de portafolios usando simulación y optimización bajo

incertidumbre. Revista Dyna, N°141, Marzo 2004. Págs. 35-57. En:

http://redalyc.uaemex.mx/redalyc/src/inicio/ArtPdfRed.jsp?iCve

=49614106

• MARKOWITZ, Harry. Portfolio selection. En: The Journal of Finance,

Vol. 7, N°1, Marzo de 1952. Págs. 77-91. [Consultado el 16 de Octubre

de 2011]. http://cowles.econ.yale.edu/P/cp/p00b/p0060.pdf

• La Teoría Moderna de Portafolios: Introducción. Jesús Dacio

Villarreal Samaniego.](https://image.slidesharecdn.com/sesin1programaportafolio-160801224604/85/Sesion-1-programa-portafolio-18-320.jpg)

Este documento presenta un programa sobre portafolios de inversión. Explica conceptos clave como riesgo, incertidumbre y modelos de valoración de activos como el modelo de Markowitz y el modelo de Sharpe. También cubre temas como el cálculo de expectativas de rentabilidad, análisis de desempeño de portafolios, construcción de portafolios y administración de portafolios. El objetivo es proporcionar una introducción a la teoría moderna de portafolios de inversión.