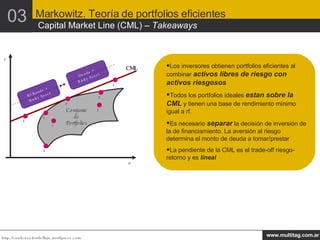

El documento resume conceptos clave sobre gestión de riesgos de inversión. En primer lugar, define los conceptos de riesgo, retorno esperado, desviación estándar y otras medidas de riesgo. Luego, introduce la Teoría de Portafolios de Markowitz sobre portafolios eficientes y la Frontera Eficiente. Finalmente, explica el Modelo de Valoración de Activos de Capital y la Línea del Mercado de Capitales.

![[G31000] – Valencia, Spain–Third ISO 31000 risk management course & certifica...](https://cdn.slidesharecdn.com/ss_thumbnails/2015-03valencia-150305153740-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)