Descargado 12 veces

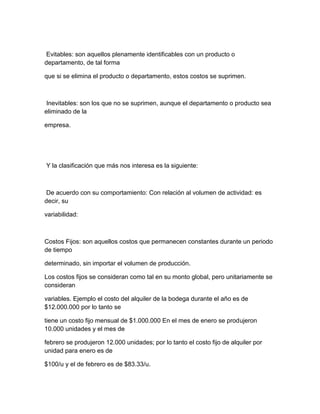

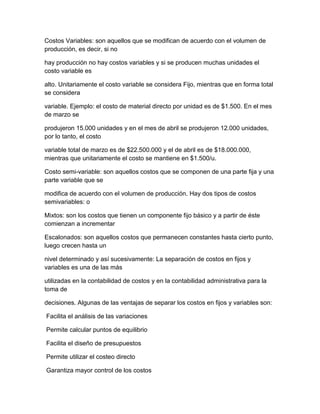

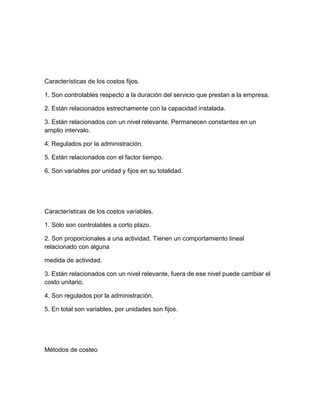

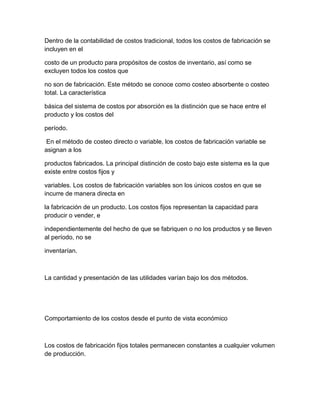

La clasificación de los costos se realiza de acuerdo a diferentes criterios como: área donde se incurren, identificación con unidades de costeo, comportamiento ante cambios en la actividad, control sobre su consumo, importancia para la toma de decisiones y tipo de desembolso. Los costos se clasifican principalmente como fijos, variables o semivariables dependiendo de su variabilidad ante cambios en el volumen de producción. La separación entre costos fijos y variables es útil para análisis de variaciones, cálculo de puntos de equilibrio y toma de