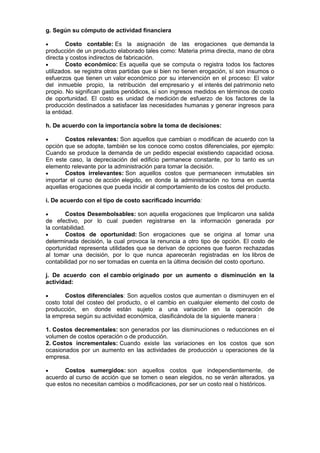

El documento describe los diferentes elementos y clasificaciones de los costos de un producto. Los elementos principales de costo son los materiales, la mano de obra y los costos indirectos de fabricación. Existen varias formas de clasificar los costos, como costos directos e indirectos, costos fijos, variables y mixtos, y costos relevantes e irrelevantes para la toma de decisiones. La clasificación y medición precisa de los costos proporciona información valiosa para la gerencia.