Descargado 12 veces

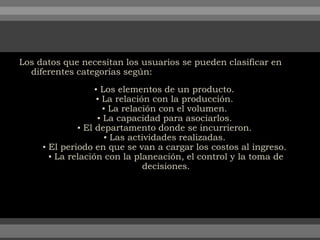

El documento describe los diferentes tipos de clasificación de costos utilizados en la contabilidad de costos, incluyendo la clasificación por elementos del producto, relación con la producción, volumen, departamento, actividad, periodo de cargos e importancia para la planeación y toma de decisiones. La información de costos es fundamental para la gerencia.