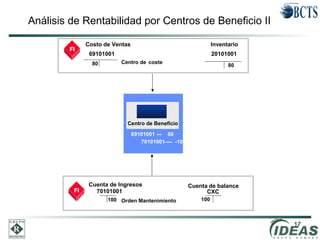

Este documento describe la arquitectura de un sistema de controlling. Explica los diferentes componentes como la contabilidad de centros de costo, contabilidad de órdenes internas, contabilidad de centros de beneficio y herramientas de análisis. El objetivo es controlar los gastos y determinar las ganancias por área de responsabilidad dentro de la empresa.