Este documento presenta información sobre la tercera edición del libro "Contabilidad de costos. Enfoque gerencial y de gestión" de Carlos F. Cuevas. Se destacan las nuevas características de esta edición como la inclusión de temas sobre análisis costo-volumen-utilidad y presupuestos operativos, así como problemas resueltos aplicados al sector de servicios. El libro provee herramientas contables para la toma de decisiones gerenciales a través de la claridad en el desarrollo de temas, énf

![Variaciones en la mano de obra 227

para usarse en un proceso o departamento específico. El resultado será un promedio

ponderado de las horas esperadas y los costos salariales por producto y por centro de

costos.

Las horas usadas en los estándares de un producto resultarán, como fue el caso

para las cantidades del material, de estudios indicativos de cómo se elaborará el pro-

ducto. En consecuencia, un tiempo estándar es necesario para cada operación dife-

rente por la que el producto debe ir pasando. Si un producto pasa por cuatro departa-

mentos diferentes, que requieren actividad humana para su realización, deberán es-

tablecerse estándares para cada uno, y el estándar final reflejará tasas y tiempos para

cada departamento. Así pueden apreciarse las variaciones sucesivas del producto,

que deben calcularse para cada departamento y no para el producto. Al seleccionar

los estándares, habrá factores como la complejidad de la producción, la capacidad de

trabajadores y equipos, la clase de proceso empleado, los tiempos ociosos y los des-

cansos, las condiciones de trabajo, los efectos de aprendizaje y otros por considerar

en cada situación particular.

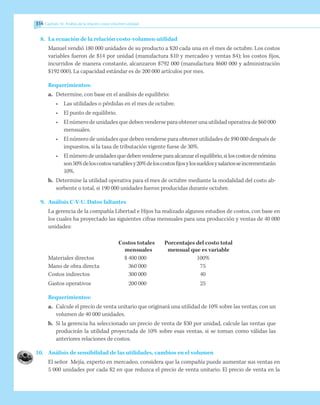

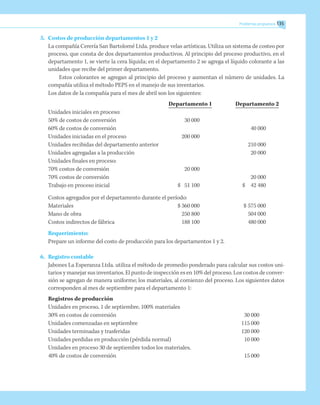

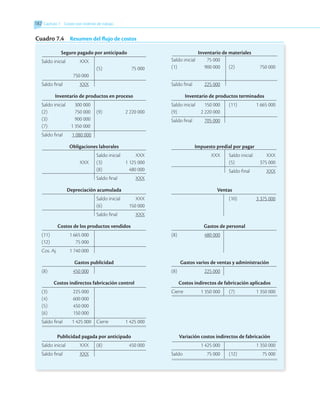

Variaciones en la mano de obra

Las variaciones en la mano de obra directa están directamente relacionadas con la

producción. La variación total se calcula comparando los costos reales de la mano de

obra con los costos estándares cargados a la producción. Las variaciones de mano de

obra, en general, se separan en dos componentes:

1. Diferencias en tasas salariales: La variación salario o tasa es causada por las

diferencias entre las tasas contractuales promedio ponderadas reales y las

estándares establecidas, para los propósitos del costeo estándar.

2. Diferencias en eficiencia (cantidad, tiempo): La variación en eficiencia resul-

ta de las diferencias entre las horas mano de obra directa reales incurridas y

las horas estándares permitidas, con base en las unidades producidas.

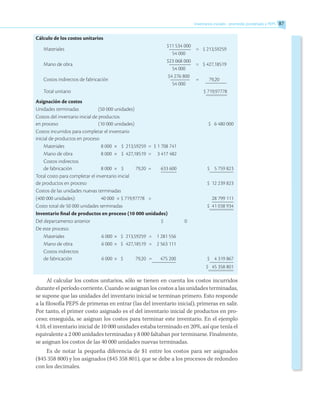

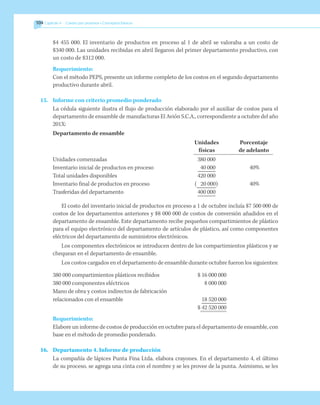

La compañía NOK S.A. produjo 2 500 unidades de su producto NOKA R-14, incurrien-

do en costos de mano de obra por $651 000 para las 15 500 horas mano de obra directa

que se requirieron.

La variación total de la mano de obra se determina como sigue:

Variación total mano de obra = costos reales de la mano de obra –

[(horas estándares permitidas) ×

el salario estándar]

Variación total mano de obra = $651 000 – [(2 500 × 6) x $40]

Variación total mano de obra = $651 000 – [(15 000) × $40]

Variación total mano de obra = $651 000 – $600 000

Variación total mano de obra = $51 000 (desfavorable)

Las horas estándares permitidas se determinan multiplicando la producción por

las horas estándares requeridas para cada unidad, en este caso: (2 500 x 6 = 15 000).

Ejemplo 8.5](https://image.slidesharecdn.com/ntzrvivxshipimvbim9u-contabilidad-de-costos-220602180546-0b882d46/85/contabilidad_de_costos-pdf-249-320.jpg)

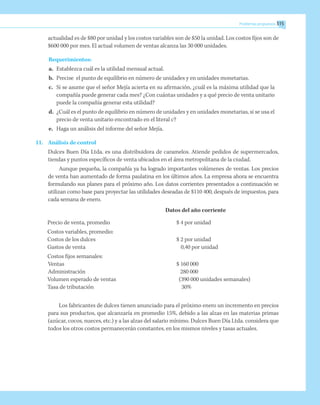

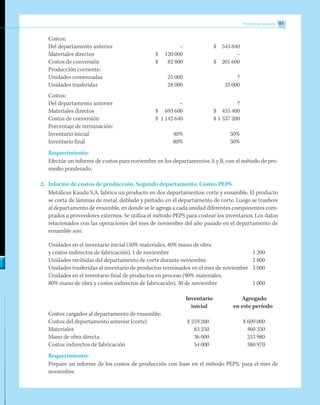

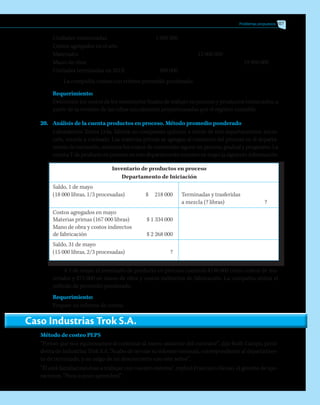

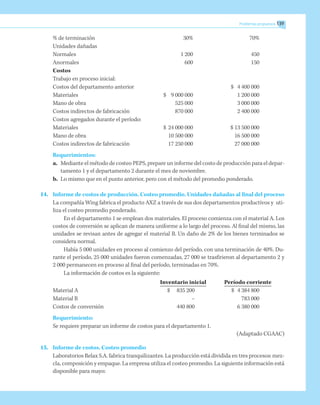

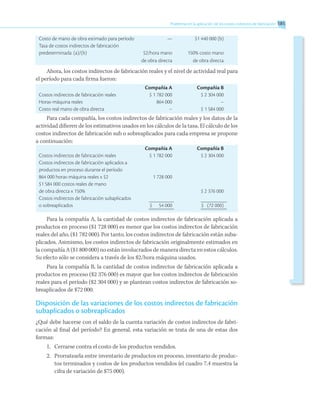

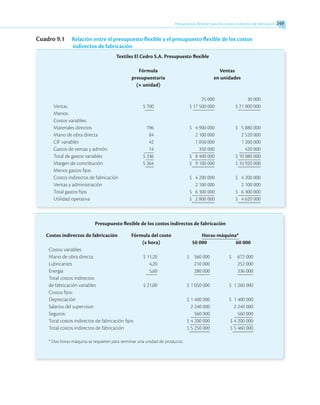

![Técnicas para calcular y presentar las variaciones de los costos indirectos de fabricación 263

263

Variación total de los CIF = CIF reales – CIF aplicados

= CIF reales – H’s TTs

Este análisis para los datos de Textiles El Cedro S.A., lleva a:

Variación total de los CIF = CIF reales – H’s TTs

= $5 306 000 – 40 000 Hr × $105/Hr

$1 106 000 (desfavorables) = $5 306 000 – $4 200 000

Esta técnica de análisis con base en una variación es limitada en su utilidad, porque, aunque revela

que existe una variación, no ayuda a identificar las causas posibles.

Análisis de los costos indirectos de fabricación con base en dos variaciones

Se plantean dos variaciones: la variación en el presupuesto (controlable) y una variación en el volumen de

producción (denominador o capacidad ociosa).

Variación del presupuesto (controlable)

La diferencia entre los costos indirectos de fabricación reales y los presupuestados con base en las horas

estándar permitidas es:

Variación presupuesto = CIF reales – Presupuesto flexible o

controlable fórmula

presupuestal en H’s

Variación presupuesto = CIF reales – (CIF planeados + TVs H’s)

= $5 306 000 – [$4 200 000 + 21 (40 000)]

= $5 306 000 – ($4 200 000 + $ 840 000)

$266 000 desfavorable = $5 306 000 – $5 040 000

Variación del volumen de producción (denominador o capacidad ociosa)

La diferencia entre el nivel de actividad del denominador (en general, capacidad normal), que se usa para

establecer las tasas estándar de aplicación de los costos indirectos de fabricación y las horas estándar

permitidas, multiplicadas por la tasa de aplicación de los fijos, es igual a la variación en el volumen.

Variación volumen = (horas del denominador – horas estándar permitidas) Tasa CIF fija

= (Hn – H’s) TFs

$840 000 (desfavorable) = (50 000 HM – 40 000 HM) $84/HM

La variación en el presupuesto, combinada con la variación en el volumen, será igual a la misma va-

riación total desfavorable de $1 106 000 que resultó del análisis de una sola variación:

Variación presupuesto $ 266 000 desfavorable

Variación volumen de producción 840 000 desfavorable

Análisis de una variación en los costos indirectos de fabricación $ 1 106 000 desfavorable

Análisis de los costos indirectos de fabricación

con base en tres variaciones

En un análisis de los costos indirectos de fabricación con base en tres variaciones, la variación en el pre-

supuesto se divide en sus dos variaciones componentes: una variación en el precio (gasto) y una variación

en la eficiencia. La variación en el volumen de producción permanece igual.](https://image.slidesharecdn.com/ntzrvivxshipimvbim9u-contabilidad-de-costos-220602180546-0b882d46/85/contabilidad_de_costos-pdf-285-320.jpg)

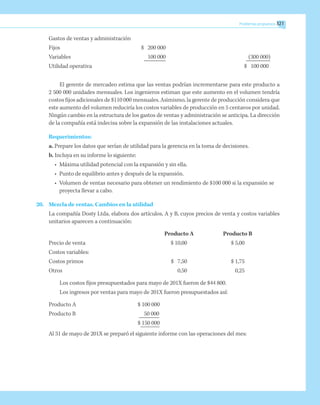

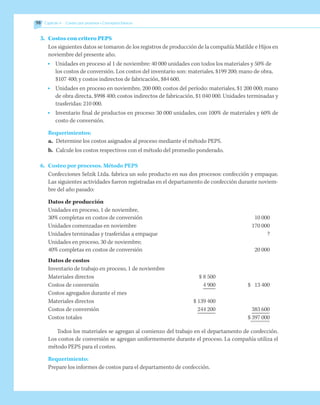

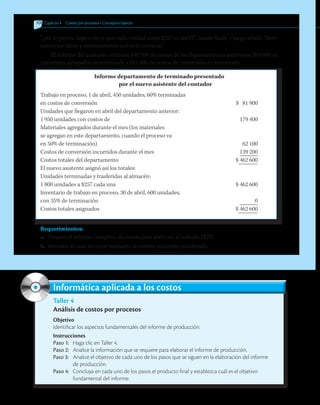

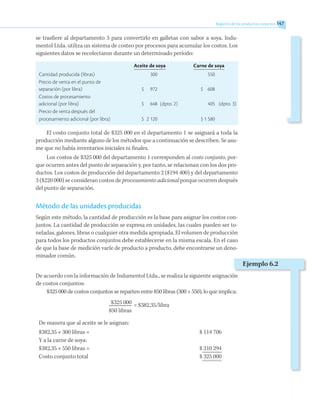

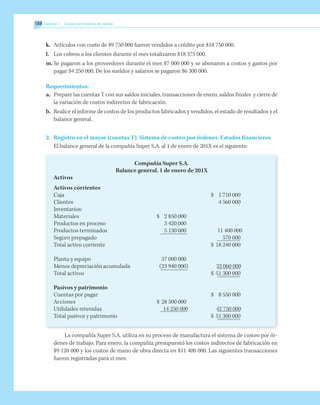

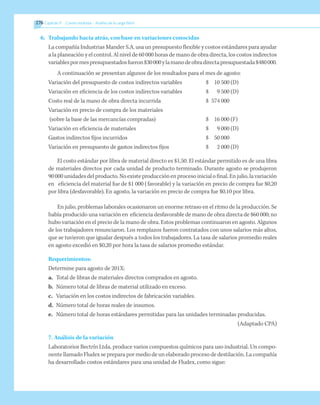

![264 Capítulo 9 Costeo estándar - Análisis de la carga fabril

Variación en el precio (gasto)

La diferencia entre los costos indirectos de fabricación reales y la fórmula presupues-

taria con base en las horas reales trabajadas se plantea así:

Variación = CFI reales – Fórmula presupuestal o presupuesto flexible en Hr

= CFI reales – (CIF fijos + TVs Hr planeadas)

= $5 306 000 – [$4 200 000 + $21 (42 000)]

= $5 306 000 – ($4 200 000 + $882 000)

$224 000 (desfavorable) = $5 306 000 – $5 082 000

La variación gasto de $224 000 (desfavorable) contiene la variación en el gasto

componente variable de $112 000 (desfavorable) y la variación en el gasto componente

fija de $112 000 (desfavorable).

Variación de la eficiencia

La diferencia entre las horas reales trabajadas y las horas estándar permitidas, mul-

tiplicada por la tasa estándar de aplicación de los costos indirectos de fabricación

variables, se representa así:

Variación eficiencia = (Horas reales –

= (Hr – H’s) TVs

= (42 000 HM – 40 000 HM) $21/HM

$42 000 (desfavorable) = 2 000 HM × $21/HM

Variación en el volumen de producción

La variación en el volumen de producción ($840 000, desfavorable) se calcula igual que

en el análisis de dos variaciones. La variación combinada en el precio, con la variación

en la eficiencia, es igual a la variación desfavorable en el presupuesto de $266 000 (des-

favorable), que resultó del análisis con base en dos variaciones, así:

Variación en el precio o gasto $ 224 000 = desfavorable

Variación en la eficiencia 42 000 = desfavorable

Variación en el presupuesto $ 226 000 = desfavorable

En la figura 9.5 se presenta un resumen de las variaciones de los costos indirectos

de fabricación.

Tasa de los

CIF variables

Horas estándares

permitidas )](https://image.slidesharecdn.com/ntzrvivxshipimvbim9u-contabilidad-de-costos-220602180546-0b882d46/85/contabilidad_de_costos-pdf-286-320.jpg)

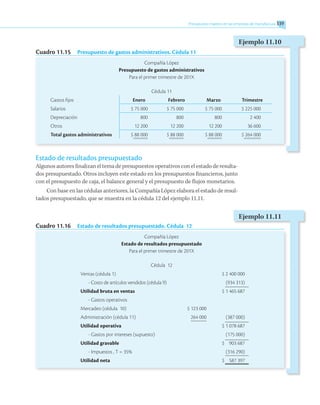

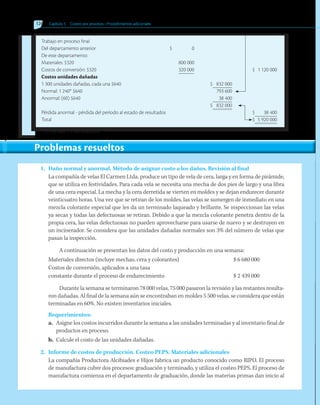

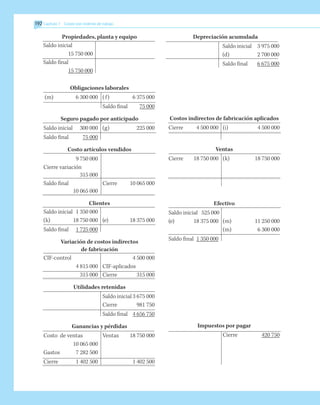

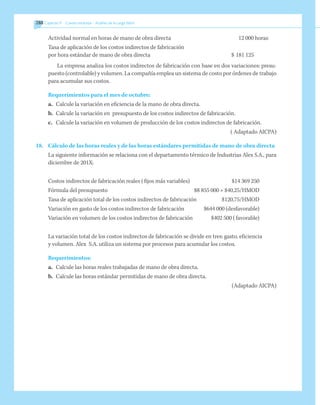

![304 Capítulo 10 Análisis de la relación costo-volumen-utilidad

¿Cuál es el costo inventariable del producto bajo el costeo absorbente y bajo el

costeo variable?

Costeo absorbente Costeo variable

Materiales directos $ 5 $ 5

Mano de obra directa 4 4

CIF variables 2 2

CIF fijos 5* ___

Costo total unitario $ 16 $ 11

* $50 000 CIF fijos

= $5/unidad = Tasa fija: TFi

10 000 unidades

La única diferencia entre el costeo absorbente y el variable consiste en que los

CIF fijos de manufactura son un costo del producto bajo costeo absorbente y un cos-

to del período bajo el costeo variable. Esto explica por qué el costo por unidad es $5

mayor en costeo total ($16) que en costeo variable ($11).

El siguiente estado de resultados muestra la presentación tradicional.

Compañía Corpounión

Estado de resultados. Costeo absorbente (total)

Para marzo de 201X

Ingresos por ventas: 8 000 3 $30 $ 240 000

Costo artículos vendidos: 8 000 3 $16 (128 000)

Utilidad bruta en ventas $ 112 000

Gastos operativos: [$25 000 + $2,50 (8 000)]

25 000 + $20 000 (45 000)

EBIT: Utilidad operativa $ 67 000

Observe lo siguiente:

• El costeo absorbente agrupa los costos por funciones: costos de manufactu-

ra o costos operativos.

• El costeo absorbente muestra un inventario final de 2 000 unidades a $16 c/u

para $32 000. Estos artículos se mantienen como un activo hasta su venta.

• El costeo absorbente no distingue entre costos fijos y variables. Esto limita

su utilidad en procesos gerenciales.

Las limitaciones del costeo tradicional llevan a muchos gerentes a preferir el

costeo variable y el enfoque de contribución para informes internos y toma de deci-

siones. A continuación, se muestra el estado de resultados bajo costeo variable que

agrupa los costos, según su comportamiento en variables y fijos.

}

}](https://image.slidesharecdn.com/ntzrvivxshipimvbim9u-contabilidad-de-costos-220602180546-0b882d46/85/contabilidad_de_costos-pdf-326-320.jpg)

![306 Capítulo 10 Análisis de la relación costo-volumen-utilidad

Costeo absorbente Costeo variable

Materiales directos $ 5 $ 5

Mano de obra directa 4 4

CIF variables 2 2

CIF fijos 4* ___

Costo total unitario $ 15 $ 11

* $50 000 CIF fijos

= $4/unidad=Tasa fija= TFi

12 500 unidades

Como se nota, la mayor producción ha implicado una reducción en la tasa fija

para abril y el costeo absorbente ahora muestra un costo total unitario de $15. El

variable no ha cambiado. El estado de resultados bajo costeo total para abril será así:

Compañía Corpounión

Estado de resultados. Costeo absorbente

Para abril de 201X

Ingresos por ventas: 14 000 3 $30 $ 420 000

Menos costo artículos vendidos:

2 000 3 $16 $ 32 000

12 000 3 $15 180 000 ($ 212 000)

Utilidad bruta en ventas $ 208 000

Gastos operativos: Ventas y administración

[$25 000 + $2,50 (14 000 ]

$25 000 + $35 000 (60 000)

Utilidad operativa: EBIT $ 148 000

Observe que el costo de los artículos vendidos está constituido por las 2 000 uni-

dades del inventario inicial a $16 c/u y por 12 000 nuevas unidades fabricadas en abril,

cuyo nuevo costo es de $15 c/u.

El costeo variable es como sigue:

Compañía Corpounión

Estado de resultados. Costeo variable

Para abril de 201X

Ingresos por ventas: 14 000 3 $30 $ 420 000

Costos variables:

De producción 14 000 3 $11 15 4000

De operación 14 000 3 $2,50 35 020 ($ 189 000)

Margen de contribución 14 000 3 $16,50 $ 231 000

}

}](https://image.slidesharecdn.com/ntzrvivxshipimvbim9u-contabilidad-de-costos-220602180546-0b882d46/85/contabilidad_de_costos-pdf-328-320.jpg)