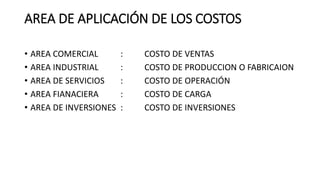

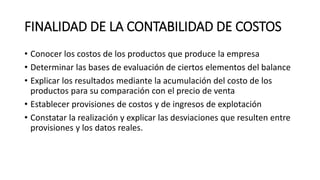

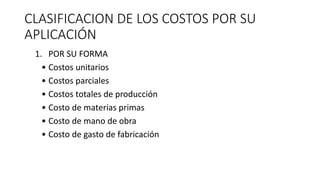

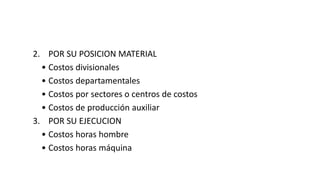

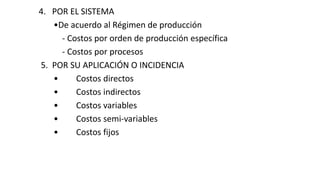

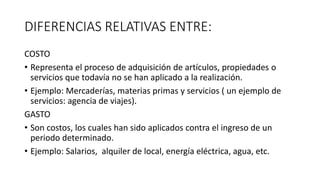

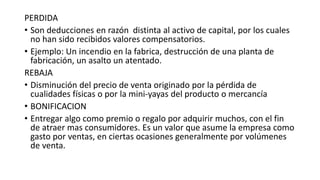

Este documento define la contabilidad de costos como una fase de la contabilidad general que se enfoca en registrar las operaciones de transformación en empresas industriales. Los objetivos de la contabilidad de costos incluyen determinar el costo de producción, el costo de cada producto y controlar la gestión. Los costos se clasifican por su aplicación en áreas comercial, industrial, de servicios y financiera. Finalmente, el documento explica la diferencia entre costos, gastos, pérdidas y rebajas.