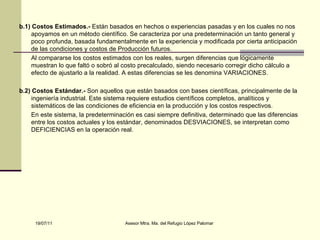

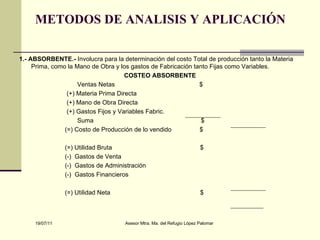

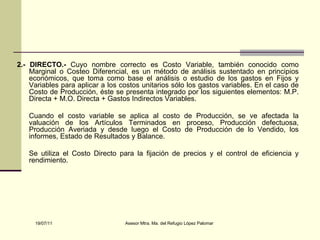

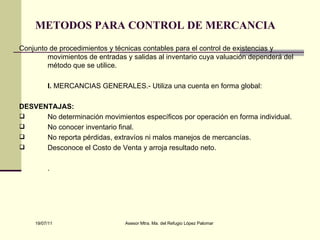

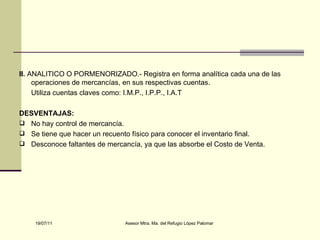

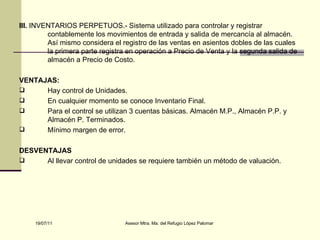

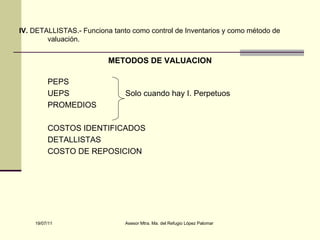

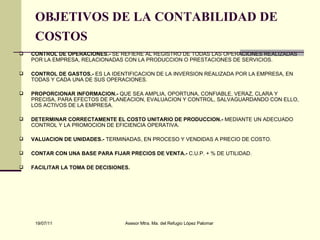

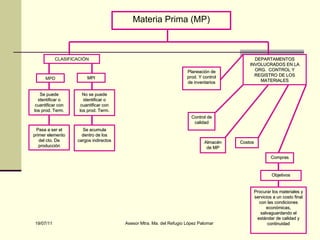

El documento habla sobre los conceptos básicos de costos en contabilidad. Explica que los costos se componen de materia prima, mano de obra y gastos indirectos. Define cada uno de estos elementos y clasifica la materia prima en directa e indirecta. También describe los diferentes tipos de mano de obra y gastos indirectos, y explica métodos para evaluar operaciones como costos históricos y predeterminados. Finalmente, resume objetivos de la contabilidad de costos como control de operaciones y facilitar la toma de decisiones.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)