Descargado 1846 veces

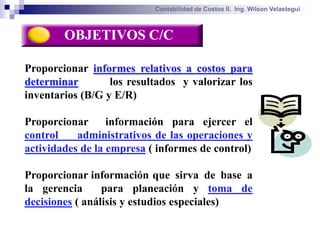

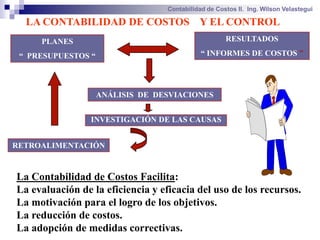

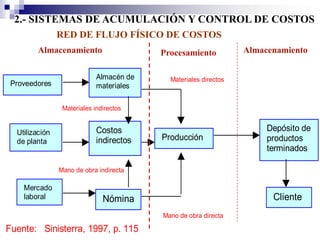

Este documento trata sobre la contabilidad de costos. Explica que la contabilidad de costos es un sistema de información que registra, resume y analiza los detalles de los costos de materiales, mano de obra e indirectos necesarios para producir y vender un producto. También describe los objetivos de la contabilidad de costos, que incluyen proporcionar información sobre los costos de producción, inventarios y operaciones para la toma de decisiones de la gerencia. Además, diferencia entre costos, gastos y pérdidas.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)