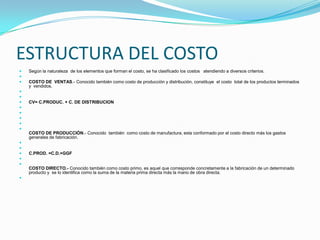

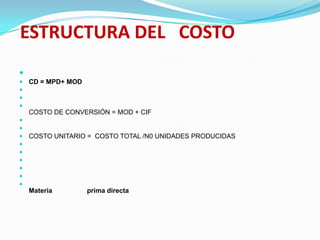

Este documento define conceptos clave como negocio, empresa, industria y sus diferencias. Explica que un negocio es toda actividad que persigue lucro, mientras que una empresa es una organización que ofrece bienes y servicios. Una industria es un conjunto de empresas que comparten una actividad productiva similar. Finalmente, describe la estructura de un costo y cómo se clasifican en costos directos, de producción, de ventas y otros.