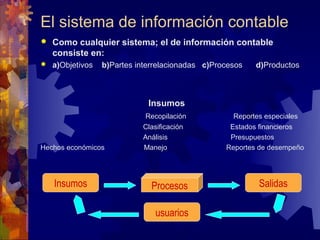

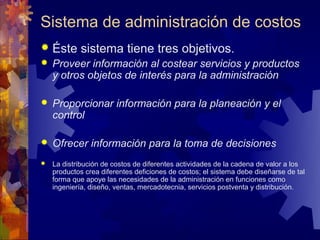

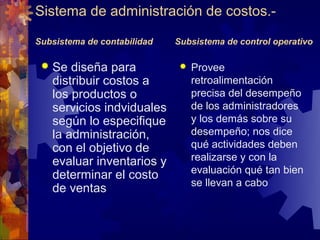

Este documento describe los sistemas de administración de costos. Explica que estos sistemas tienen tres objetivos: proveer información para costear productos y servicios, proporcionar información para la planeación y el control, y ofrecer información para la toma de decisiones. También describe los subsistemas de contabilidad y control operativo, y cómo se acumulan, miden, distribuyen y rastrean los costos a través de órdenes de trabajo y procesos de manufactura.