Recomendados

Más contenido relacionado

Destacado

Similar a Contabilidad

Similar a Contabilidad (20)

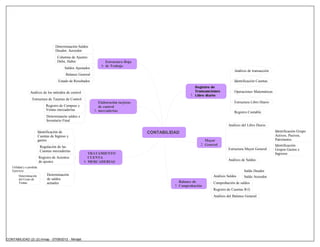

Contabilidad

- 1. Determinación Saldos Deudor, Acreedor Columna de Ajustes: Debe, Haber Estructura Hoja 6. de Trabajo Saldos Ajustados Análisis de transacción Balance General Estado de Resultados Identificación Cuentas Análisis de los métodos de control Operaciones Matemáticas 1. Estructura de Tarjetas de Control Elaboración tarjetas Estructura Libro Diario Registro de Compras y de control Ventas mercaderías 5. mercaderias Registro Contable Determinacón saldos e Inventario Final Análisis del Libro Diario Identificación de CONTABILIDAD Identificación Grupo Cuentas de Ingreso y Activos, Pasivos, gastos Mayor Patrimonio 2. General Identificación Regulación de las Estructura Mayor General Grupos Gastos e Cuentas mercaderías TRATAMIENTO Ingresos Registro de Asientos CUENTA de ajustes 4. MERCADERIAS Análisis de Saldos Utilidad y o perdida Ejercicio Saldo Deudor Determinación Determinación Análisis Saldos Saldo Acreedor del Costo de de saldos Ventas actuales Balance de Comprobación de saldos 3. Comprobación Registro de Cuentas B.G Análisis del Balance General CONTABILIDAD (2) (2).mmap - 07/09/2012 - Mindjet