Descargado 612 veces

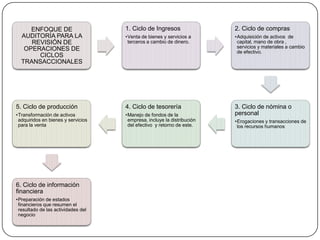

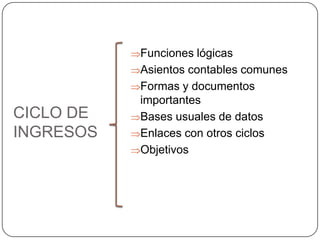

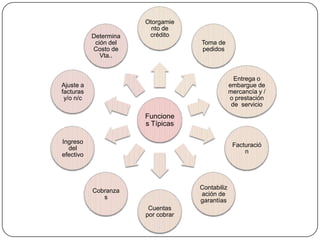

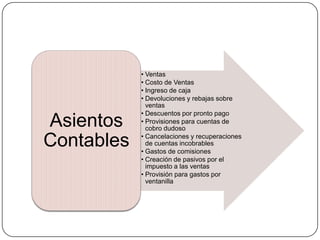

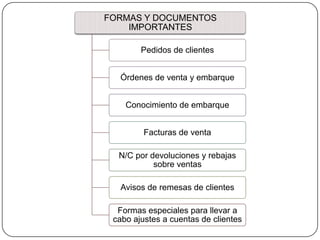

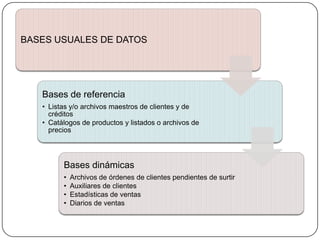

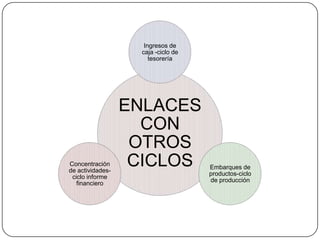

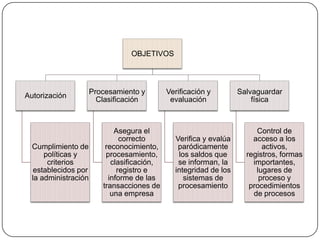

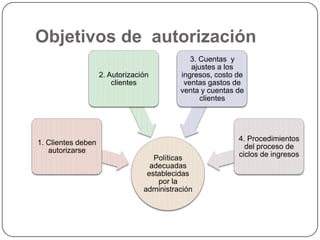

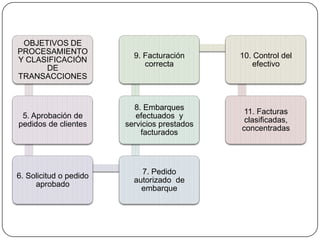

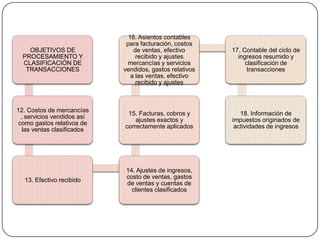

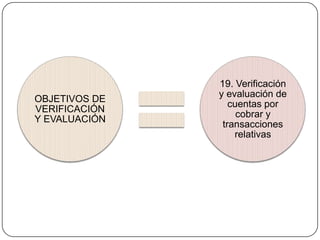

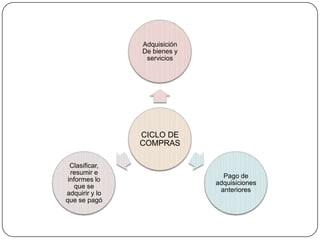

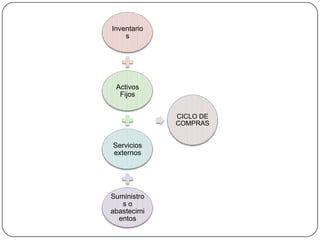

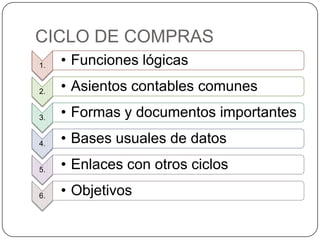

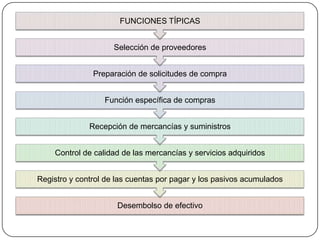

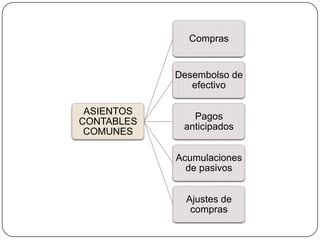

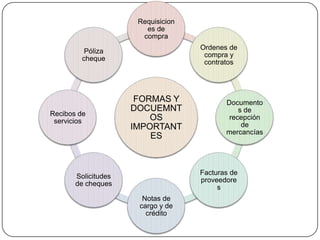

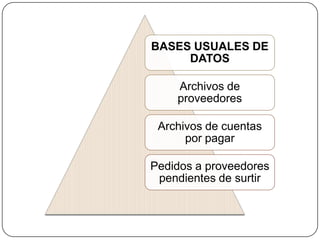

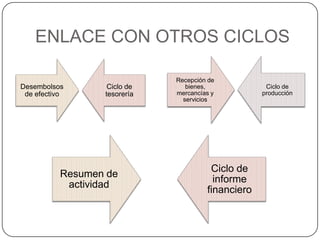

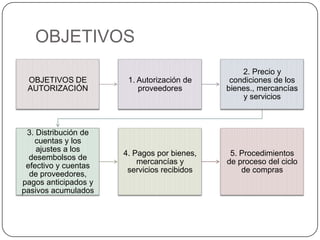

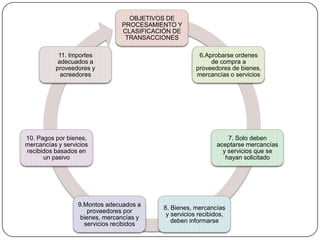

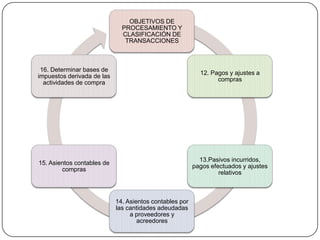

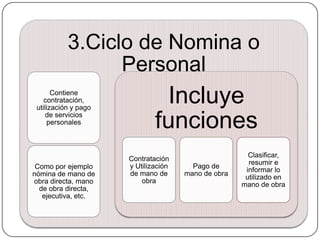

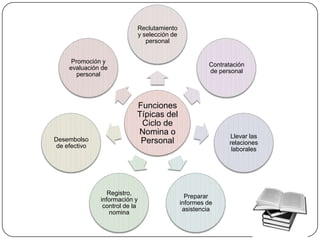

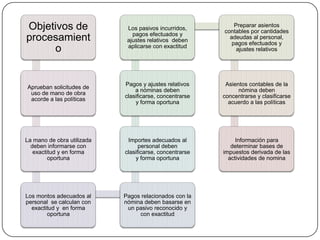

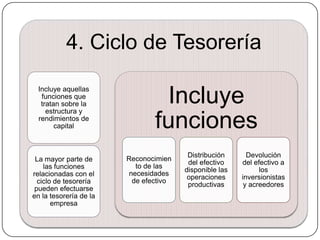

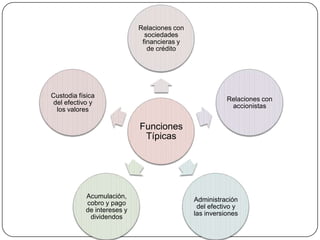

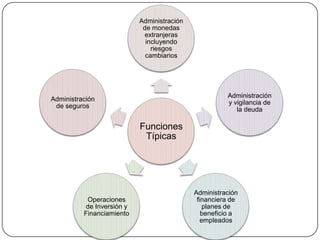

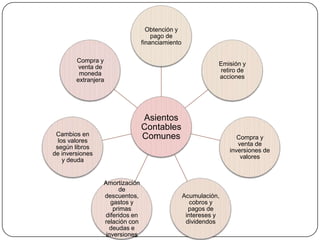

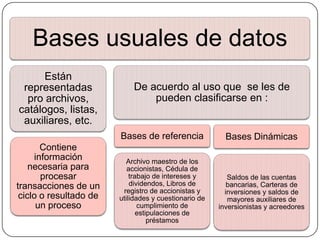

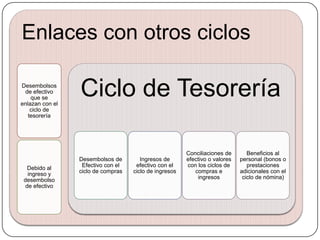

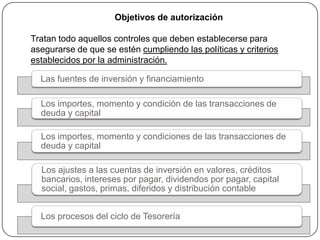

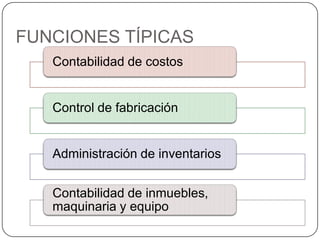

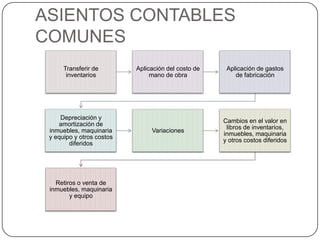

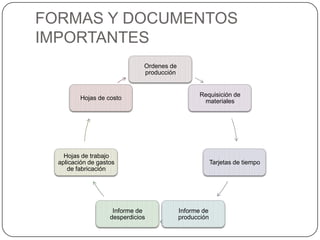

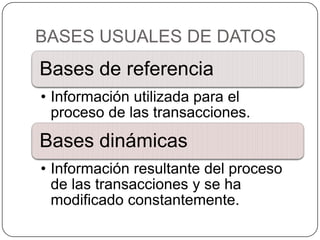

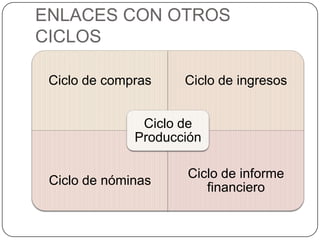

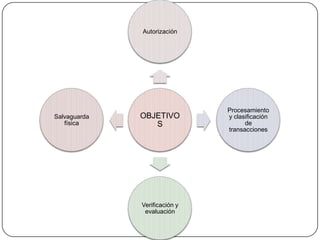

1. El documento describe los procesos de auditoría para la revisión de los ciclos transaccionales de una empresa, incluyendo los ciclos de ingresos, compras, nómina y tesorería. 2. Explica las funciones lógicas, asientos contables, formas y documentos importantes, bases de datos y objetivos de cada ciclo. 3. El propósito es clasificar, resumir e informar sobre las transacciones de cada ciclo, como las ventas, compras, uso de mano de obra y flujo de efectivo.

![Auditoria de inventario[1]](https://cdn.slidesharecdn.com/ss_thumbnails/auditoriadeinventario1-130703134048-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)