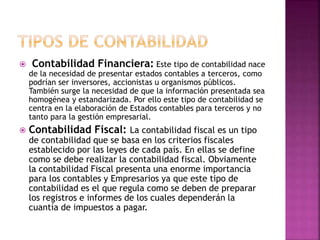

El documento describe los diferentes tipos de contabilidad, incluyendo la contabilidad financiera, fiscal, de gestión, de costes y administrativa. Explica que la contabilidad tiene como objetivo proporcionar información útil para la toma de decisiones y el control de las organizaciones. Cada tipo de contabilidad se enfoca en un aspecto diferente como la presentación de estados contables a terceros, el cumplimiento de leyes fiscales, el análisis interno de costes o la adaptación a necesidades administrativas específicas.