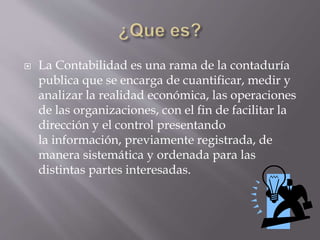

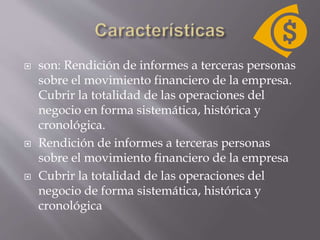

La contabilidad se encarga de cuantificar, medir y analizar la realidad económica de las organizaciones para facilitar la dirección y el control. Proporciona informes a terceros sobre el movimiento financiero de la empresa y cubre todas sus operaciones de forma sistemática. El empresario necesita controlar que los valores invertidos en el negocio estén justificados y conocer los detalles de compromisos con valores ajenos. La contabilidad produce información cuantitativa expresada en unidades monetarias sobre las transacciones de una entidad y prepara informes