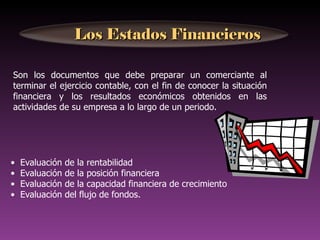

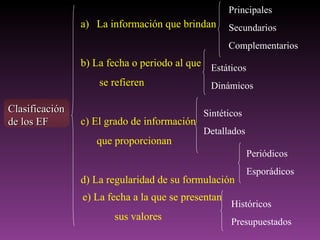

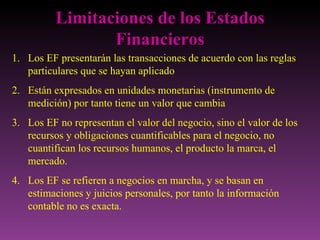

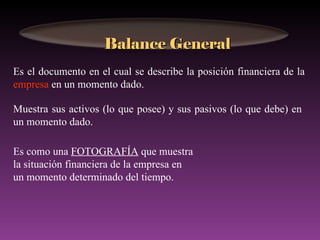

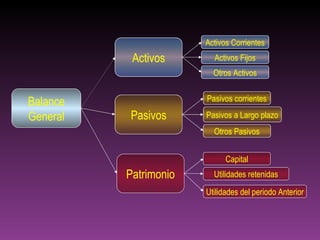

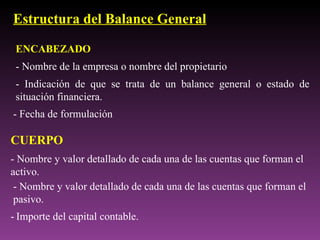

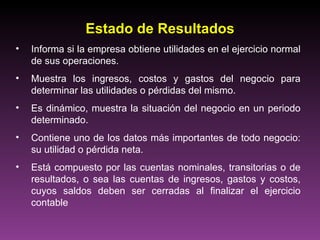

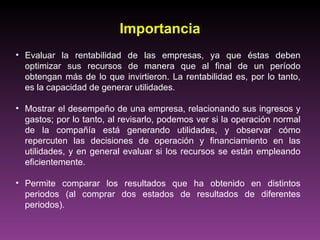

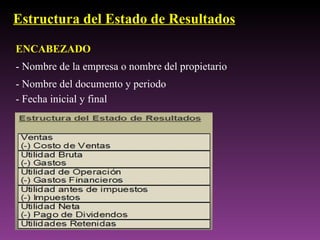

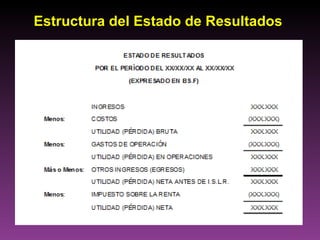

El documento habla sobre los estados financieros que deben preparar los comerciantes al final de cada periodo contable. Los estados financieros muestran la situación financiera y resultados de una empresa a través del balance general, estado de resultados, estado de flujos de efectivo y otros. Permiten evaluar la rentabilidad, posición financiera, capacidad de crecimiento y flujo de fondos de la empresa.

![Contabilidadbasica 110127151538-phpapp02[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadbasica-110127151538-phpapp021-121124103705-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)