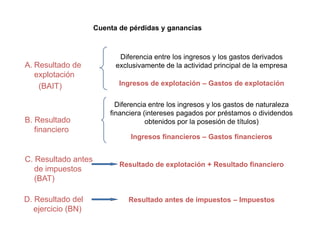

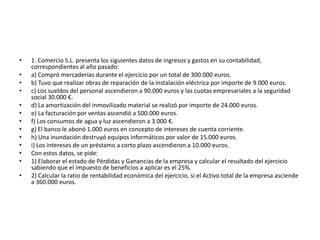

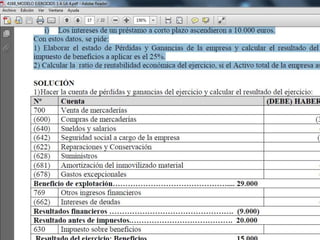

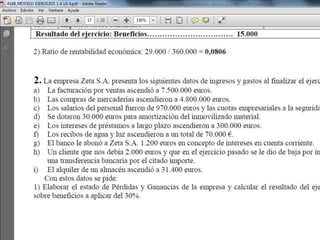

Descargado 339 veces

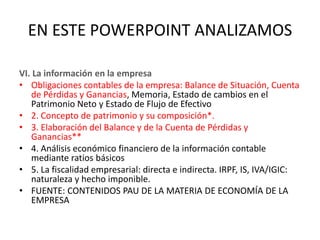

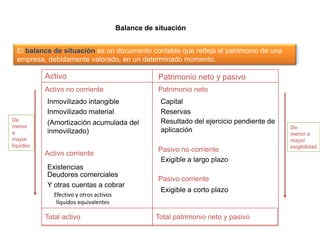

Este documento analiza la información contable de las empresas, incluyendo el balance de situación, la cuenta de pérdidas y ganancias, la memoria, el estado de cambios en el patrimonio neto y el estado de flujos de efectivo. Explica conceptos como el patrimonio, su composición y cómo elaborar el balance y la cuenta de pérdidas y ganancias. También cubre el análisis económico-financiero mediante ratios básicos y la fiscalidad empresarial.

![Contabilidadbasica 110127151538-phpapp02[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadbasica-110127151538-phpapp021-121124103705-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)