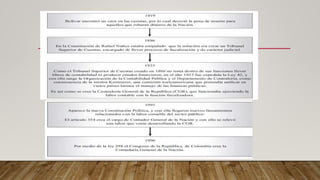

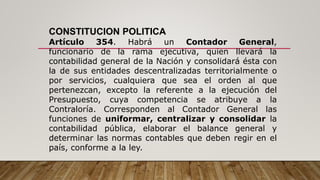

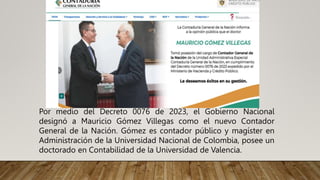

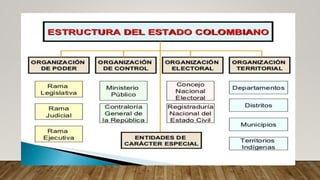

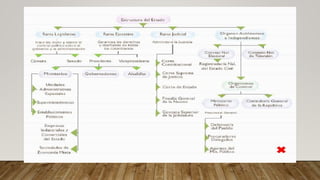

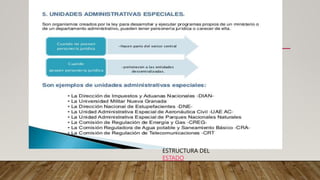

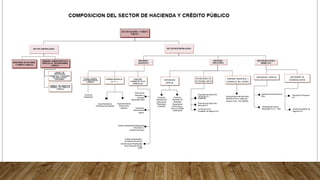

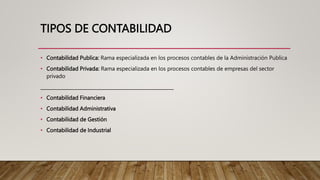

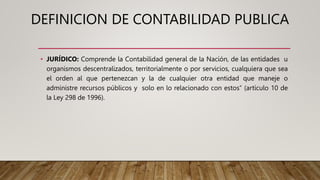

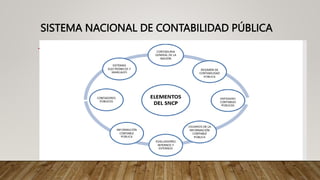

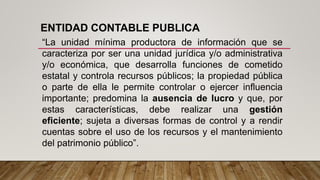

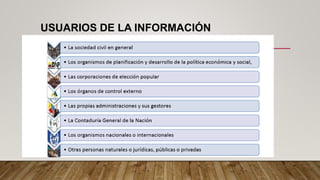

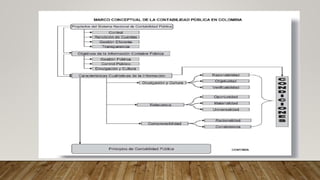

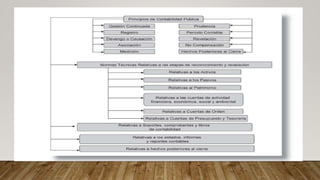

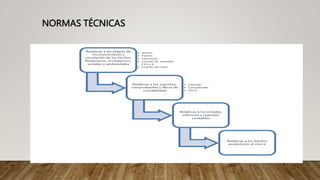

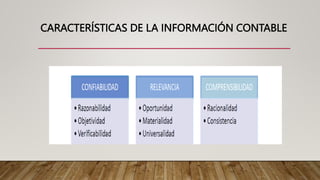

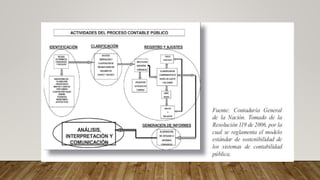

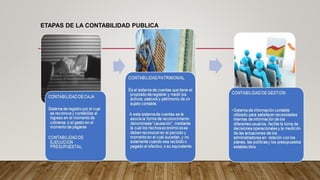

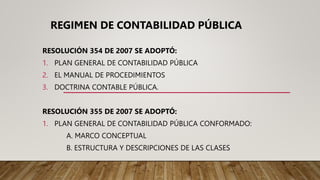

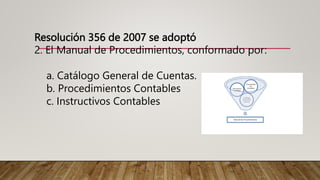

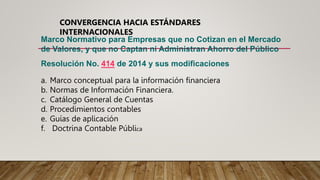

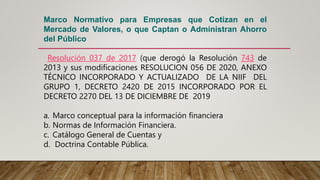

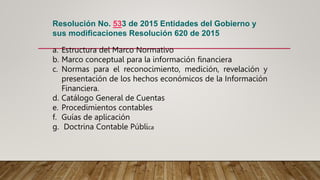

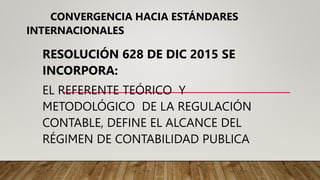

El documento habla sobre la contabilidad pública en Colombia. Explica que la Constitución Política designa al Contador General como responsable de llevar la contabilidad general de la nación y establecer normas contables. La Ley 298 de 1996 creó la Contaduría General de la Nación como una unidad administrativa especial adscrita al Ministerio de Hacienda. El documento también describe los tipos y definiciones de contabilidad pública, el Sistema Nacional de Contabilidad Pública, y el marco normativo que rige la materia.