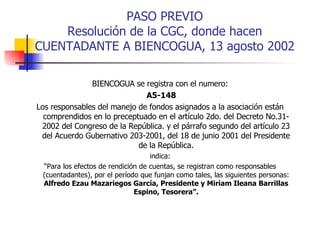

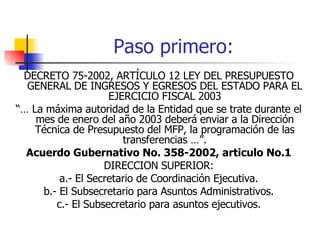

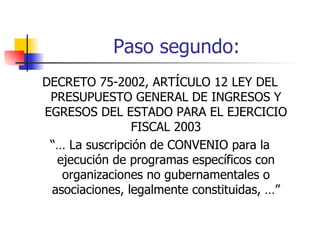

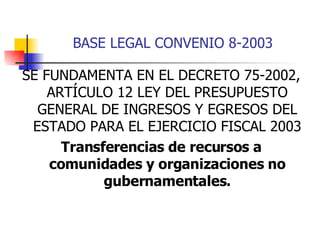

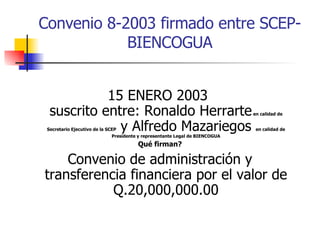

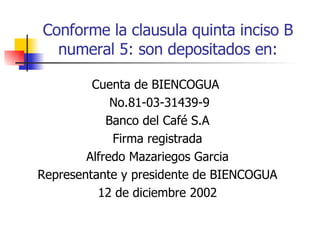

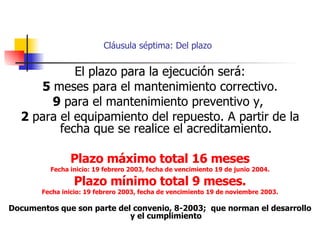

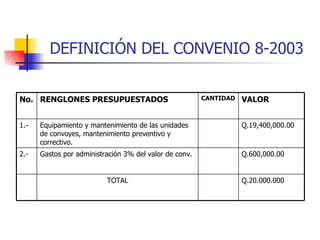

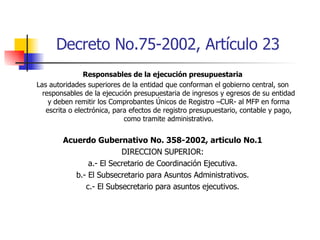

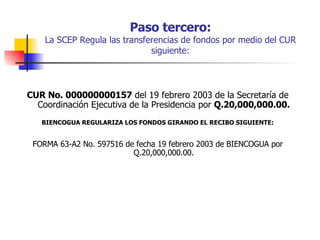

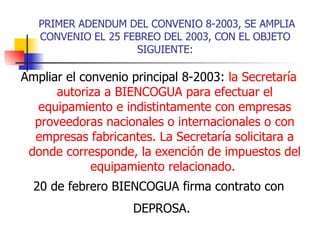

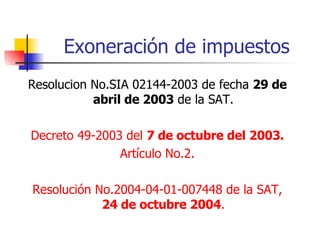

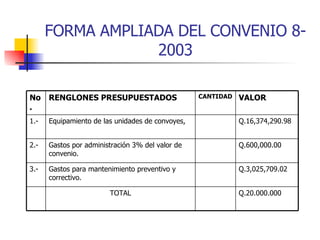

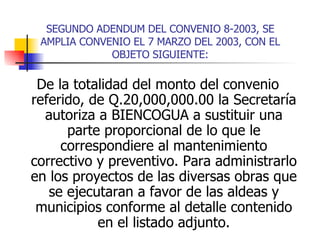

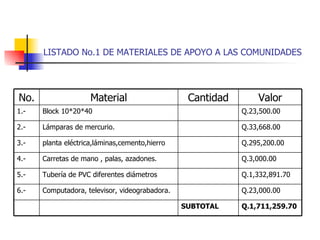

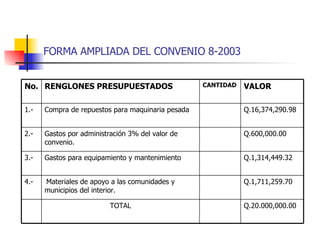

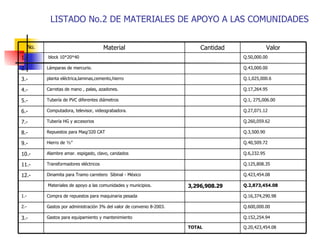

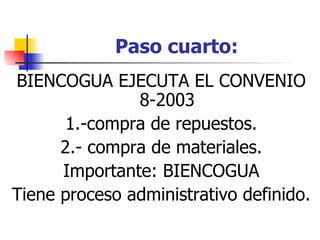

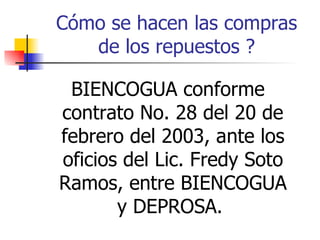

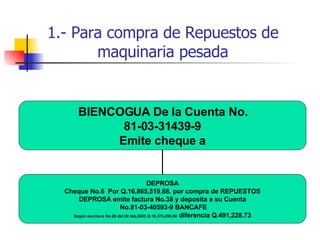

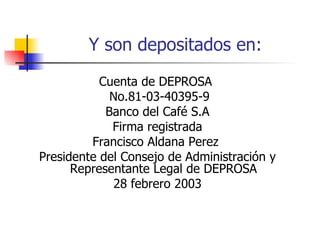

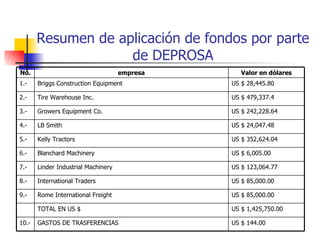

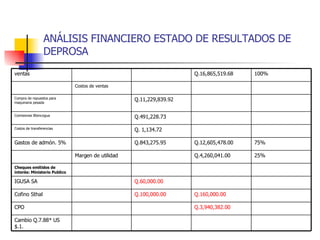

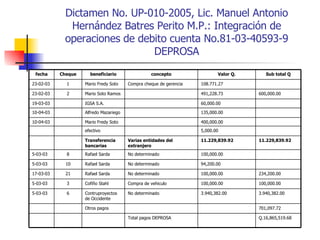

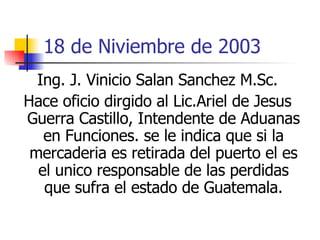

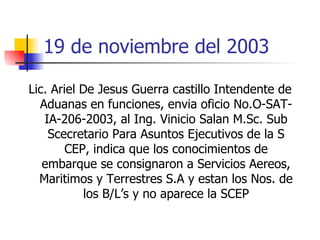

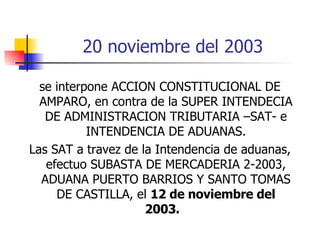

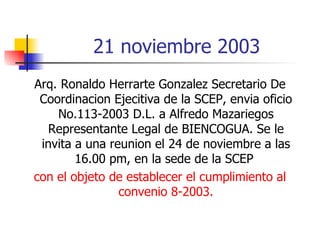

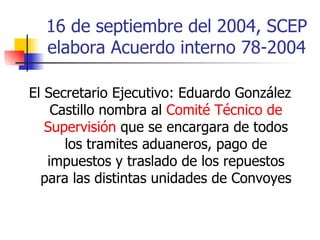

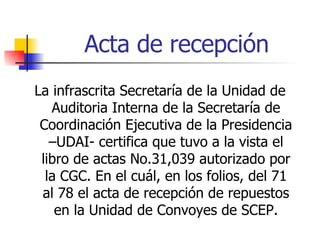

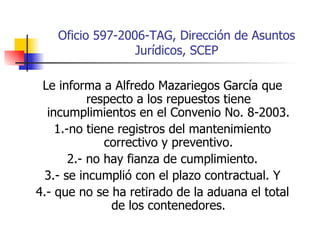

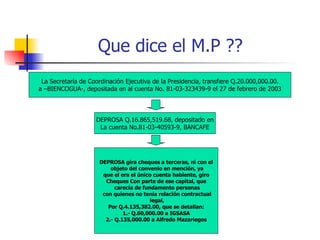

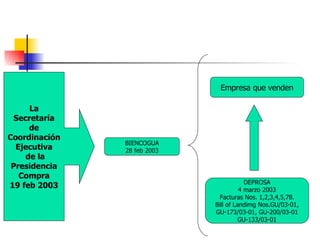

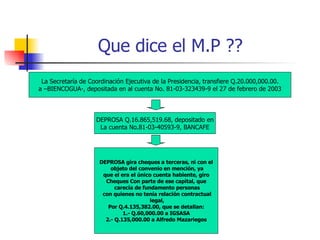

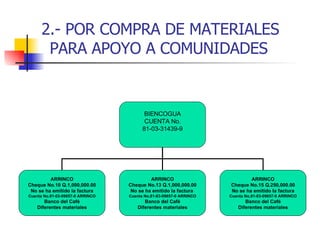

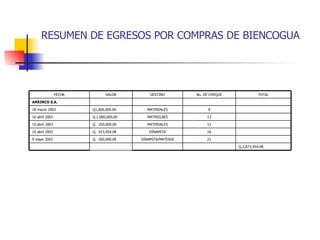

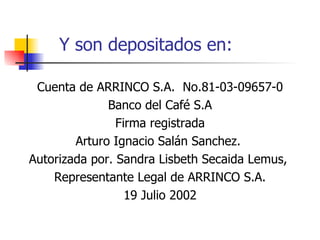

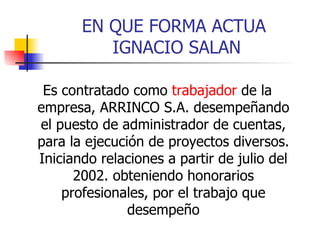

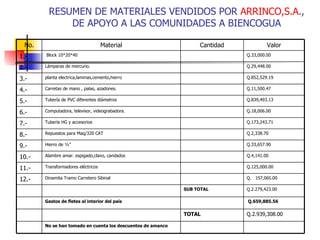

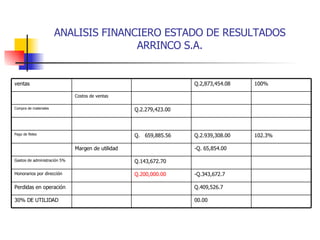

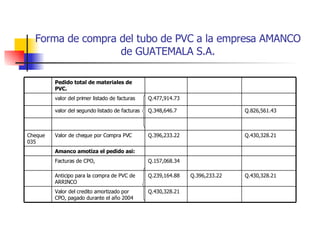

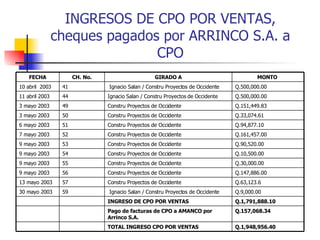

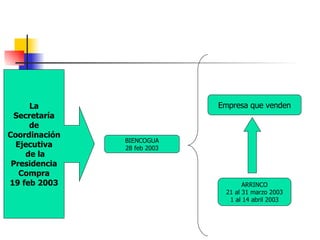

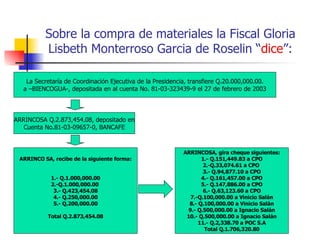

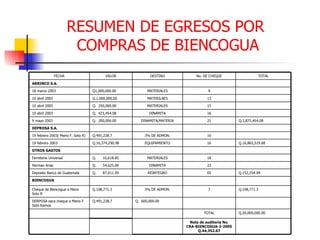

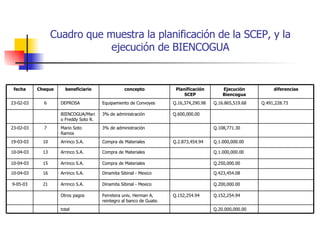

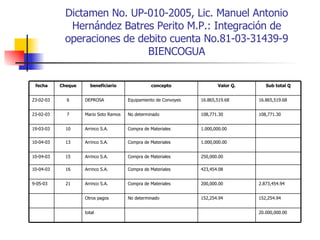

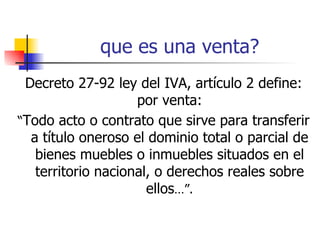

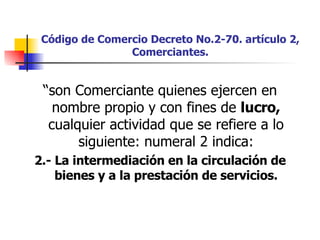

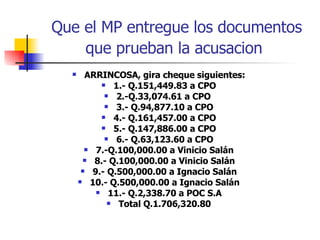

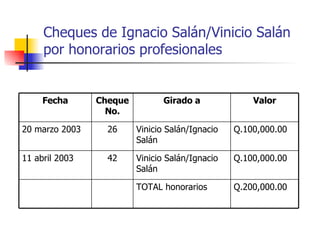

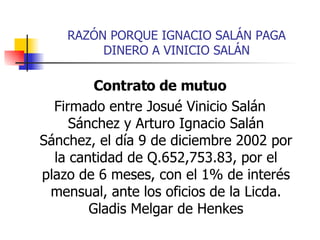

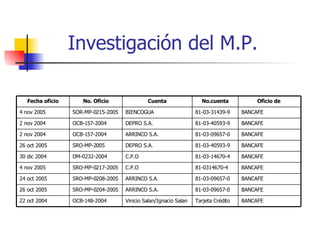

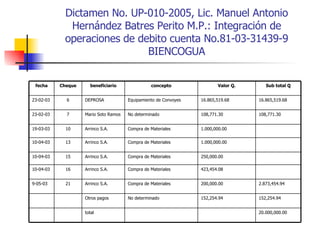

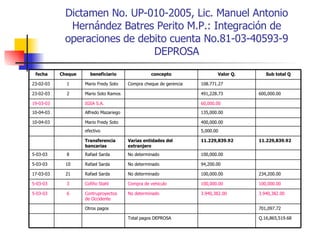

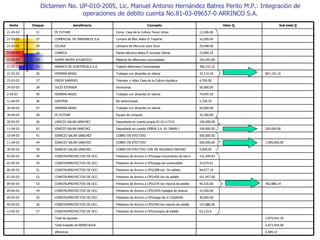

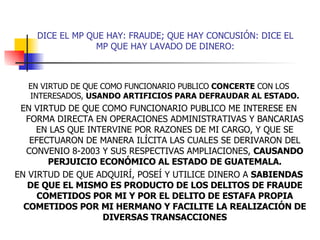

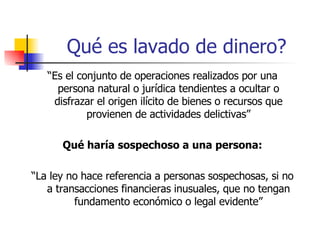

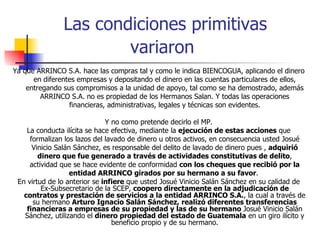

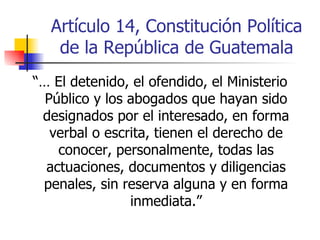

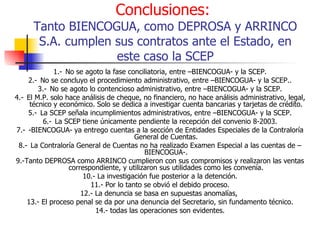

El documento describe el proceso administrativo relacionado con un convenio entre la Secretaría de Coordinación Ejecutiva de la Presidencia y la organización no gubernamental BIENCOGUA para la transferencia de fondos con el fin de equipar y dar mantenimiento a unidades de convoyes. Se detallan los pasos del proceso incluyendo la firma del convenio inicial, sus adendos posteriores, y los comprobantes relacionados con la transferencia y uso de los fondos.