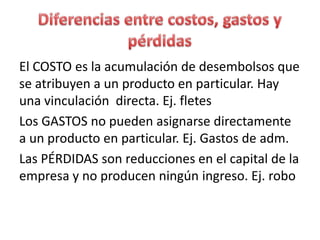

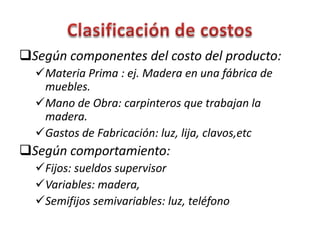

El documento describe la importancia de la gestión de costos para la planeación y toma de decisiones de emprendedores. Explica que los costos son el sacrificio económico para producir un bien o servicio, diferenciándolos de gastos y pérdidas. Además, clasifica los costos según si son pasados, presentes o futuros, y según sus componentes, comportamiento e identificación con la actividad.