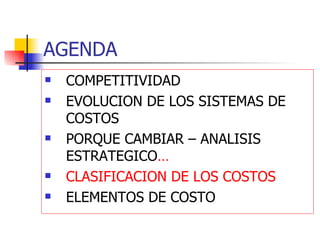

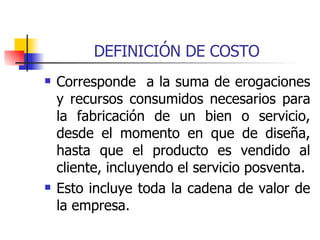

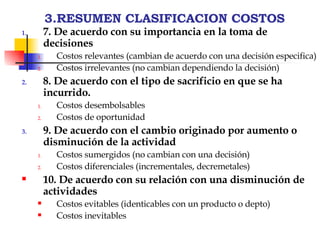

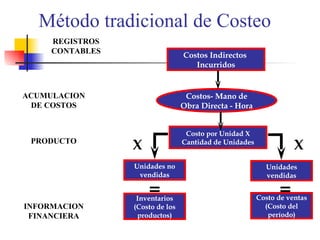

1. El documento presenta una clasificación de los sistemas de costos a través de la historia desde la contabilidad de costos hasta la contabilidad del conocimiento, describiendo las características y autores principales de cada enfoque. 2. También describe diversas clasificaciones de costos según criterios como la función, identificación, tiempo de cálculo, relación con ingresos, control, comportamiento y relevancia para la toma de decisiones. 3. Finalmente, presenta conceptos básicos de costos y métodos de costeo, resaltando la evolución

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)