Descargar para leer sin conexión

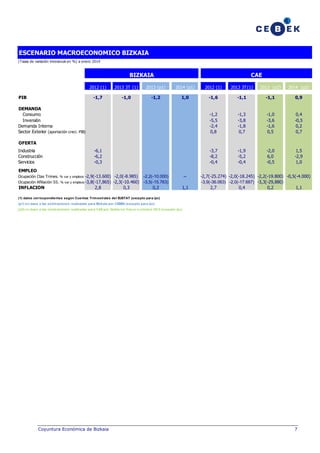

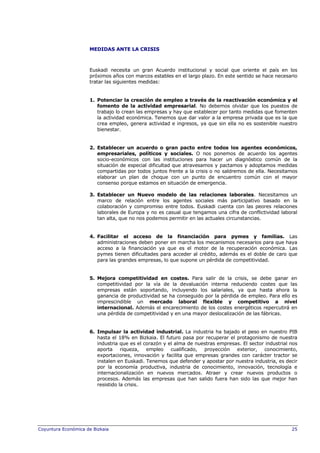

Este documento presenta las previsiones económicas para 2014 de la provincia de Bizkaia en el País Vasco. Se espera que la economía de Bizkaia se haya contraído en un 1,2% en 2013 y crezca modestamente en un 1% en 2014. La recuperación será lenta debido a la continua contracción en la construcción y a la débil demanda interna, aunque se espera una mejora gradual en la industria y servicios impulsada por las exportaciones. La pérdida de empleo también se desacelerará pero se prev