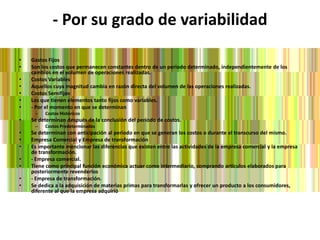

Este documento presenta los conceptos básicos de la contabilidad de costos, incluyendo la definición de costos y gastos, clasificación de costos, objetivos de la contabilidad de costos, componentes del costo total, sistemas de costeo, y el punto de equilibrio.