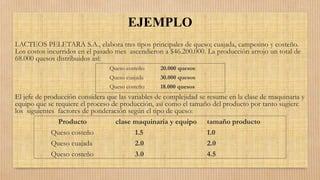

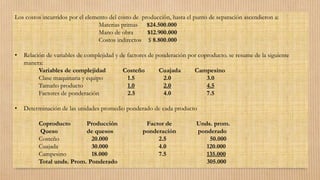

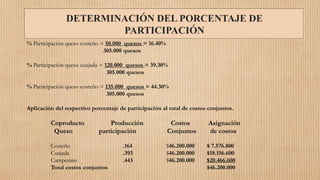

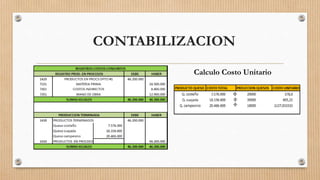

Este método de costos se utiliza cuando los productos de un proceso de manufactura no son homogéneos. Calcula un factor de ponderación para cada producto en base a variables como maquinaria, materias primas, mano de obra, tamaño y complejidad. Luego asigna los costos conjuntos a cada producto en proporción a su participación calculada a partir de las unidades promedio ponderadas. El documento presenta un ejemplo donde se aplica este método a tres tipos de queso.