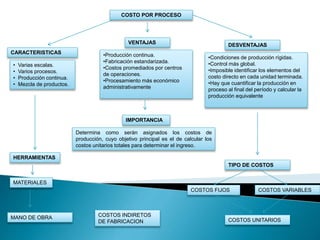

Este documento describe el sistema de costos por procesos, el cual asigna los costos de producción a los procesos productivos y acumula los costos en los departamentos o centros de costo. El objetivo es determinar qué parte de los costos directos e indirectos se aplica a las unidades terminadas y cuál a las unidades en proceso. Este método se usa comúnmente en empresas con producción continua como alimentos, petroquímica y farmacéutica.