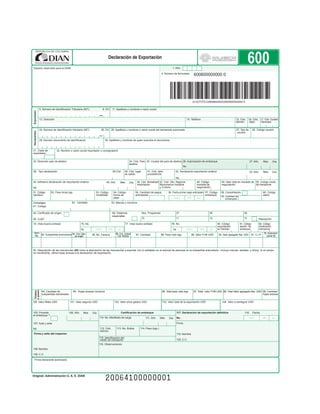

Este documento proporciona instrucciones para diligenciar la Declaración de Exportación en Colombia. Explica que la declaración debe presentarse ante la Administración de Aduanas competente y debe incluir información como la modalidad de exportación, subpartida arancelaria, descripción de la mercancía, cantidad, peso y valor. También indica los documentos de soporte que deben conservarse y las modalidades de exportación que pueden declararse.