Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (13)

Similar a Ict 08631 itlp da 2 bobcat

Similar a Ict 08631 itlp da 2 bobcat (20)

Más de luisemiliomora

Último

Último (20)

Ict 08631 itlp da 2 bobcat

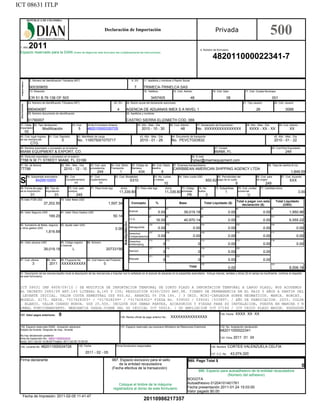

- 1. ICT 08631 ITLP REPÚBLICA DE COLOMBIA Declaración de Importación Privada 500 1. Año 2011 4. Número de formulario Espacio reservado para la DIAN (Antes de diligenciar este formulario lea cuidadosamente las instrucciones) 482011000022341-7 5. Número de Identificación Tributaria (NIT) 6. DV. 11. Apellidos y nombres o Razón Social 900309655 7 TRIMECA-TRINELCA SAS 13. Dirección 15. Teléfono 12. Cód. Admón. 16. Cód. Dpto 17. Cód. Ciudad Municipio CR 51 B 76 136 OF 503 3457405 48 08 001 24. Número de Identificación Tributaria (NIT) 25. DV. 26. Razón social del declarante autorizado 27. Tipo usuario 28. Cód. usuario 890404087 4 AGENCIA DE ADUANAS IMEX S A NIVEL 1 26 0066 29. Número documento de identificación 30. Apellidos y nombres 51790007 CASTRO SIERRA ELIZABETH COD. 066 31. Clase 32. Tipo declaración 33. Cod. 34.No.Formulario Anterior 35. Año - Mes - Día 36. Cod. Admón. 37. Declaración de Exportación 38. Año - Mes - Día 39. Cod. Admón. Importador Modificación 5 482010000330725 2010 - 10 - 30 48 No. XXXXXXXXXXXXXXX XXXX - XX - XX XX 02 40. Cod. lugar ingreso 41. Cod. Depósito 42. Manifiesto de carga 43. Año - Mes - Día 44. Documento de transporte 45. Año - Mes - Día de las mercancías 5 No. 116575001070717 2010 - 01 - 29 No. PEVCTG03632 2010 - 01 - 22 CTG 46. Nombre exportador o proveedor en el exterior 47. Ciudad 48. Cod.País Exportador MIAMI EQUIPMENT & EXPORT, CO. MIAMI, FL 249 49. Dirección exportador o proveedor en el exterior 50. E-mail 7788 N.W.71 STREET MIAMI, FL 33166 1jdiaz@miamiequipment.com 51. No. de factura 52. Año - Mes - Día 53. Cod. país 54. Cod. Modo 55. Código de 56. Cod. Depto 57. Empresa transportadora 58. Tasa de cambio $ cvs. 77798 2010 - 12 - 10 procedencia Transporte Bandera destino CARIBBEAN AMERICAN SHIPPING AGENCY LTDA 249 1 434 8 1,849.59 59. Subpartida arancelaria 60. Cod. 61. Cod. 62. Cod. Modalidad 63. No. cuotas 64. Valor cuota USD 65. Periodicidad del 66. Cod. país 67. Cod. Acuerdo S 8429510000 Complementario XX Suplementario XX S310 o meses 10 850.62 pago de la cuota 6 de origen 249 XXX 68. Forma de pago 69. Tipo de 70. Cod. país 71. Peso bruto kgs. dcms. 72. Peso neto kgs. dcms. 73. Código 74. No. 75. Subpartidas 76. Cod. unidad 77. Cantidad dcms. de la importación importación compra 11,339.80 11,339.80 embalaje bultos 1 comercial 3.00 01 01 249 PK 3 U 78.Valor FOB USD 79. Valor fletes USD Total a pagar con esta Total Liquidado 37,202.50 1,597.34 Concepto % Base Total Liquidado ($) declaración ($) (USD) 92 93 94 95 96 80. Valor Seguros USD 81. Valor Otros Gastos USD Arancel 5.00 39,019.18 0.00 0.00 1,950.96 169.20 50.14 97 98 99 100 101 I.V.A. 16.00 40,970.14 0.00 0.00 6,555.22 82. Sumatoria de fletes, seguros 83. Ajuste valor USD 102 103 104 105 106 y otros gastos USD Salvaguardia 0.00 0.00 0.00 0.00 0.00 0.00 1,816.68 Derechos 107 108 109 110 111 Compensatorios 0.00 0.00 0.00 0.00 0.00 112 113 114 115 116 84. Valor aduana USD 85. Código registro 86. Número Derechos o licencia Antidumping 0 0 0.00 0.00 0.00 39,019.18 L 20733156 Sancion 117 118 119 120 0 0 0.00 0.00 121 122 123 124 87. Cod. oficina 88. Año 89. Programa No 90. Cód Interno del Producto Rescate 0 0 0.00 0.00 3 2011 XXXXXXXXXX 0 125 126 Total 0.00 8,506.18 91. Descripción de las mercancías(No inicie la descripción de las mercancías a importar con lo señalado en el arancel de aduanas en la subpartida arancelaria - Incluya marcas, seriales y otros) (Si el campo es insuficiente, continúe al respaldo de este formulario) ICT 08631 IMP 4608/09/10 / SE MODIFICA DE IMPORTACION TEMPORAL DE CORTO PLAZO A IMPORTACION TEMPORAL A LARGO PLAZO, NOS ACOGEMOS AL DECRETO 2685/99 ART.143 LITERAL B,145 Y 150; RESOLUCION 4240/2000 ART.98. TIEMPO DE PERMANENCIA EN EL PAIS 5 AÑOS A PARTIR DEL LEVANTE INICIAL. VALOR CUOTA SEMESTRAL US$ 850.62. ARANCEL 5% IVA 16%. / 3 UNID. MINI-CARGADOR SOBRE NEUMATICOS. MARCA. BOBCAT. MODELO. S175. SERIE. *517628305* / *517628299* / *517628302* PIEZA No. 539500 / 539341 /533897. / AÑO DE FABRICACION. 2003. COLOR . BLANCO. VALOR CUANDO NUEVA. US$ 25.500. INCLUYE SUS DEMAS PARTES, ACCESORIOS Y PIEZAS PARA SU INSTALACION, PUESTA EN MARCHA Y N ORMAL FUNCIONAMIENTO. MERCANCIA USADA.VIENE DEL DO INICIAL ICT 06914. / DO AMPLIACION ICT 07186 / ICT 08205 PLAZO MAYOR. XXXXXXXX 127. Valor pagos anteriores: 0 129. Fecha: XXXX XX XX 128. Recibo oficial de pago anterior No.: XXXXXXXXXXXXXXX 130. Espacio reservado DIAN - Actuación aduanera 131. Espacio reservado uso exclusivo Ministerio de Relaciones Exteriores 132. No. Aceptación declaración Estado de levante: Después de insp.: levante 482011000022341 No hay declaración posterior Acta de inspección No.: 482011000003432 133. Feha: 2011 01 24 Inició: 2011-02-03 14:08:05 Finalizó: 2011-02-05 10:39:00 134. Levante No. 482011000034726 135. Fecha Firma funcionario responsable 136. Nombre CORTES VALENZUELA CELFIA 2011 - 02 - 05 137. C.C. No. 43,074,320 Firma declarante 997. Espacio exclusivo para el sello 980. Pago Total $ de la entidad recaudadora 0 (Fecha efectiva de la transacción) 996. Espacio para autoadhesivo de la entidad recaudadora (Número del adhesivo) BOGOTA Coloque el timbre de la máquina Autoadhesivo 01204101401761 registradora al dorso de este formulario Fecha presentación 2011-01-24 15:03:00 Valor pagado $0.00 Fecha de Impresión: 2011-02-05 11:41:47 20110986217357