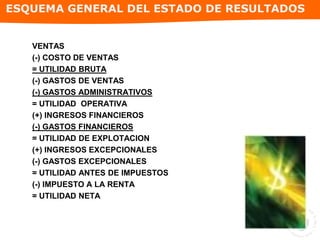

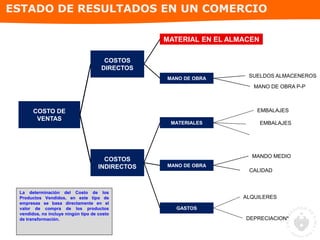

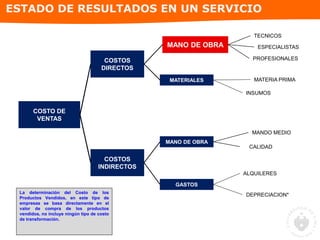

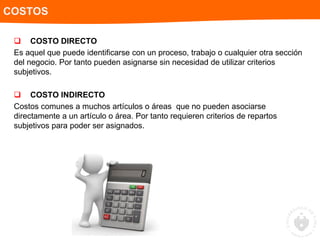

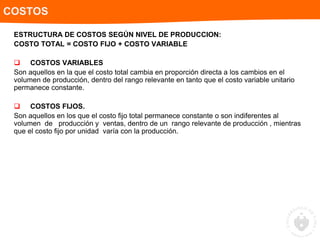

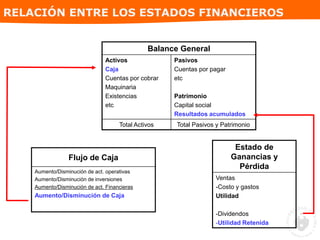

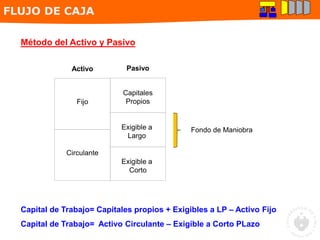

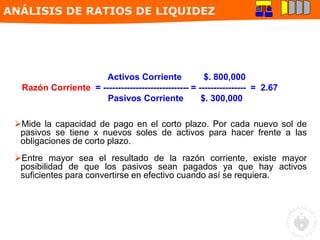

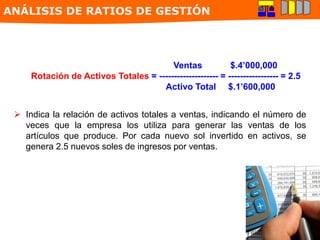

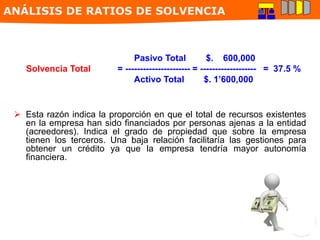

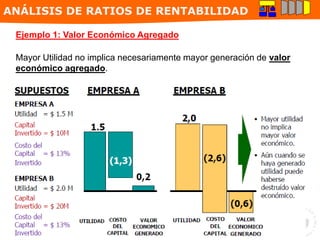

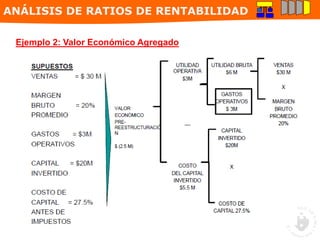

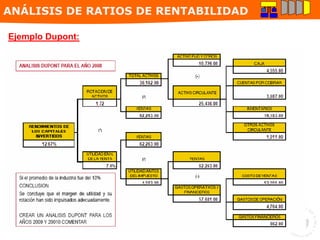

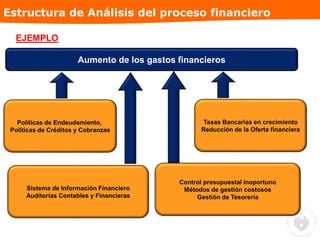

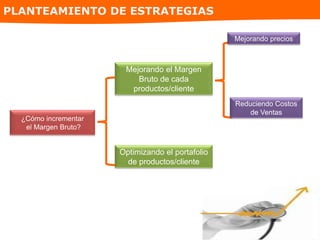

El documento aborda un diagnóstico económico-financiero destacando la importancia de la administración eficiente de los recursos financieros en una empresa. Se detallan conceptos clave como la estructura financiera, análisis de estados financieros, y diversas estrategias de gestión y planificación financiera. Además, se presentan herramientas de análisis, incluidos ratios de liquidez, gestión, solvencia y rentabilidad, que son fundamentales para evaluar la salud financiera de una organización.