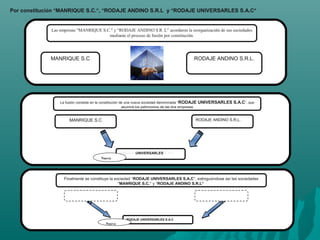

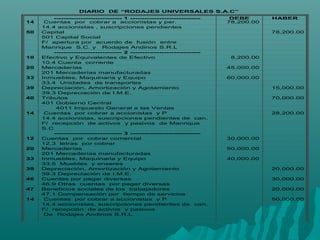

Las empresas MANRIQUE S.C. y RODAJE ANDINO S.R.L. acordaron fusionarse mediante la constitución de una nueva sociedad llamada RODAJE UNIVERSARLES S.A.C. La fusión implica que RODAJE UNIVERSARLES S.A.C. asumirá los patrimonios de MANRIQUE S.C. y RODAJE ANDINO S.R.L., extinguiéndolas.