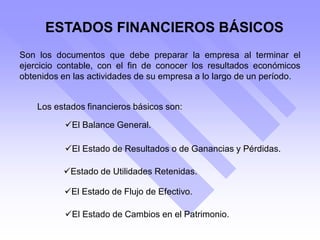

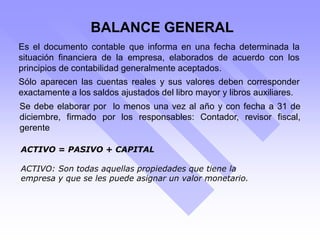

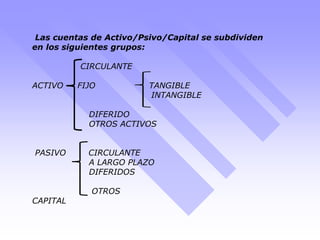

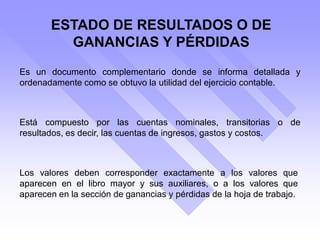

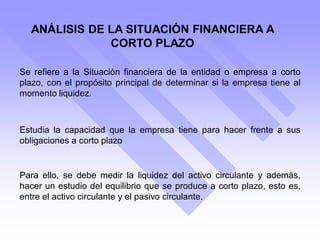

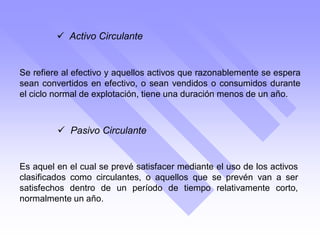

El documento describe los estados financieros, su propósito y partes interesadas. Los estados financieros constituyen un resumen de la información contable de un período y deben proporcionar información para evaluar la situación financiera, rentabilidad y liquidez de una empresa. Los principales estados financieros son el balance general, estado de resultados y estado de flujos de efectivo.